Áfa bevallás és Közösségi termékforgalom részletezése

Bevezető

A dokumentum célja végigvezetni a felhasználót a XX65 áfa bevallás és a XXA60 közösségi termékforgalom nyomtatványok részére történő megfelelő adatgyűjtés és adatátadás módszerén a leggyakrabban előforduló áfa kódok segítségével. Bemutatja továbbá a felhasználó által elvégzendő paraméterezési feladatokat, valamint az önellenőrzés esetén szükséges teendőket is.

Mind a beszállítói számla, mind a számla felületre új mező került fel: ÁFA esedékesség. Alapesetben ez a mező megegyezik a számlán, beszállítói számlán szereplő teljesítési dátummal, ez határozza meg, mely ÁFA bevallási időszakba kerül be a tétel az ÁFA analitikába. Ennek előfeltétele, hogy a vonatkozó ÁFA időszak, valamint a vonatkozó kontrolling időszak legyen létrehozva a rendszerben.

Lezárt ÁFA időszak visszanyitása nem lehetséges!

Ha a beszállítói számla bekerült egy ÁFA időszakra, majd ezt az időszakot lezártuk, a számla nem nyitható vissza!

Ha a beszállítói számla az időszak lezárása után, utólag kerül be az ÁFA időszakba, a számla visszanyitható.

A számla visszanyitásával vagy helyesbítő, érvénytelenítő számla létrehozásával javítható a hibásan rögzített tétel! A számla visszanyitás jogosultságát kérjük, hogy nagy körültekintéssel határozzák meg! Az ÁFA modul - ÁFA bevallási lista funkcióban az Áfabevallás XML valamint az A60-as nyomtatvány XML az időszak lezárása előtt, és után is egyaránt lekérdezhető! Lezárás előtt ajánlott a fileok ellenőrzés céljából való letöltése!

Annak ellenére, hogy az XML file-ok időszak zárás nélkül is lekérhetőek, felhívjuk a figyelmet rá, hogy az ÁFA IDŐSZAK LEZÁRÁSA FONTOS ÉS SZÜKSÉGES ahhoz, hogy az önrevízió segítése funkció megfelelően működhessen!

Az Áfa bevallás paraméterezése

Az Áfa kódok

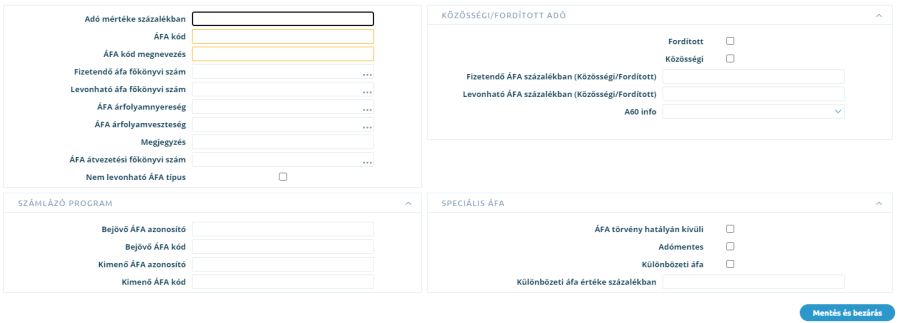

Az áfa kódok rendszerben létrejövő bizonylatok áfa értékének és jellegének meghatározására szolgálnak. Az áfa kódok törzse a felhasználó által szabadon bővíthető, módosítható. A törzs a Pénzügy modul > Pénzügyi alapadatok funkció Áfa kódok fülén érhető el.

A rendszer használatba vétele előtt javasolt a korábbi hónapok vagy évek áfa bevallásai alapján úgy feltölteni az áfa kódok törzsét, hogy minden korábban használt áfa bevallás sorhoz készüljön áfa kód.

Az áfa kódok működése:

- Egyes esetekben egy-egy áfa kód használható egyaránt a beszerzés és értékesítés oldalon, ugyanis a bizonylat, amelyen felhasználják az áfa kódot, egyértelműen meg fogja határozni a bevallásban azt, hogy a Fizetendő vagy a Levonható sorokon kell szerepeltetni. Például a 27%-os értékesítés és beszerzés a 7-es, illetve a 66-os soron szerepeltetendő a bevallásban, ezért erre a két esetre alkalmazható lesz egy áfa kód.

- Értékesítés oldalon az előlegeket a bevallás 45. során szükséges részletezni. A 4.25-ös programverziótól kezdődően a bevallás elkészítésekor azt fogja vizsgálni a program, hogy értékesítés oldalon kizárólag az előlegszámlákból olvassa ki az adóalapot és az adó mértékét, majd ezt írja be a 45. sorba. Így már nincs szükség arra, hogy külön áfa kódokat kelljen alkalmazni erre a célra.

- Közösségen belüli beszerzésnél az Adó mértéke százalékban mező értéke 0 legyen. A fizetendő és levonható adó mértékét a Közössége/Fordított adó: Fizetendő ÁFA százalékban és Levonható ÁFA százalékban mezőkben adjuk meg. Erre azért van szükség, hogy ha egy ügyleten nincs adólevonási jog, akkor csak a fizetendő adót adja át a rendszer a bevallásnak.

ÁFA időszak törlése TILOS!!!

- Az Áfa árfolyam nyereség és veszteség számlák a devizás előlegfelhasználást tartalmazó végszámlák áfájának könyvelésekor keletkező árfolyamkülönbözet könyvelésére szolgáló számlák. Erről részletesebben a Devizás végszámla könyvelése Általános felhasználói dokumentációban lehet olvasni.

- Számlázó program mezői a Számlázz.hu rendszerből való számlák importja esetén az áfa kódok egymásnak megfeleltetésére szolgálnak.

- Speciális áfa mezői a NAV Online számla adatszolgáltatás miatt szükségesek.

Új áfa kód felvitele

A következő fejezetben bemutatásra kerülnek a leggyakrabban használt áfa kódok mezőértékei, amelynek segítségével egy induló áfa kód törzs könnyedén létrehozható.

Áfa kód törzs minta

Adó mértéke | Adó kódja | Adó megnevezése | Bejövő f.szám | Kimenő f.szám | Közösségi | Fordított | A60 | Átvezetési f.szám | Közösségi / Fordított áfa mértéke | |

0% | EU_ÉRT_TERM | EU értékesítés termék | 4661 | 467 | X | Termék | 3682 | 0% | 0% | |

0% | EU_BESZ_SZOLG | EU beszerzés szolgáltatás | 4661 | 467 | X | Szolgáltatás | 3682 | 27% | 27% | |

0% | EU_ÉRT_SZOLG | EU értékesítés szolgáltatás | 4661 | 467 | X | Szolgáltatás | 3682 | 0% | 0% | |

0% | ÁHK | ÁFA hatályán kívüli | 4661 | 467 | 3682 | |||||

0% | EU _BESZ_TERM 27% | EU beszerzés termék | 4661 | 467 | X | Termék | 3682 | 27% | 27% | |

0% | FAD_ÉRT | FAD értékesítés | 4661 | 467 | X | 3682 | 0 | 0 | ||

0% | FAD_ÉRT_EL | FAD értékesítés előleg | 4661 | 467 | X | 3682 | 0 | 0 | ||

0% | LNV | Le nem vonható áfa | 4661 | 467 | 3682 | |||||

0% | AAM | Alanyi adómentes | 4661 | 467 | 3682 | |||||

0% | FAD_BESZ_ING | FAD beszerzés ingatlan | 4661 | 467 | X | 3682 | 27% | 27% | ||

0% | MENTES | Adómentes | 4661 | 467 | 3682 | |||||

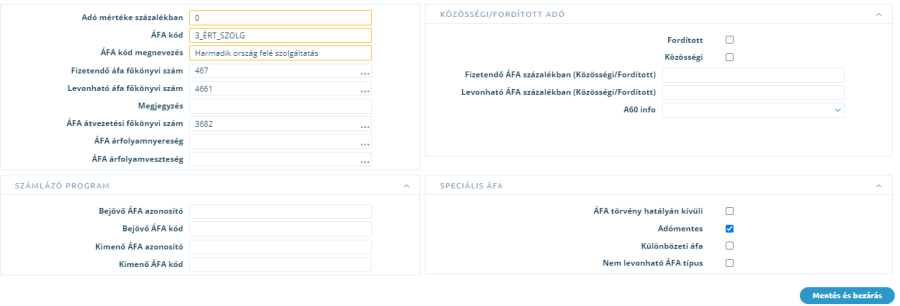

0% | 3_ÉRT_SZOLG | Harmadik ország felé szolgáltatás | 4661 | 467 | 3682 | |||||

0% | TAM | Közérdekű vagy egyéb spec. jell. adómentes | 4661 | 467 | 3682 | |||||

0% | FAD_BESZ_MUNK | FAD beszerzés munkaerő | 4661 | 467 | X | 3682 | 27% | 27% | ||

5% | 5% | 5%-os ÁFA | 4661 | 467 | 3682 | |||||

18% | 18% | 18%-os ÁFA | 4661 | 467 | 3682 | |||||

27% | 27% ELŐLEG | 27%-os előleg ÁFA | 4661 | 467 | 3682 | |||||

27% | 27% Tárgyi eszköz | 27%-os ÁFA tárgyi eszköz | 4661 | 467 | 3682 | |||||

27% | Import_VPOP | Imp. termék után (VPOP) megfiz. adó | 4661 | 3682 | ||||||

27% | 27% | 27%-os ÁFA | 4661 | 467 | 3682 | |||||

12% | 12% komp. felár | Kompenzációs felár: növények | 4661 | 467 | 3682 |

Speciális Áfa kódok

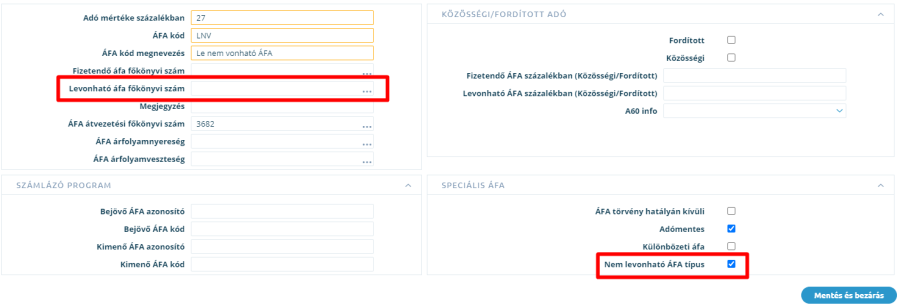

Le nem vonható Áfa

A rendszer két különböző le nem vonható áfa típust kezel:

- igénybe vett szolgáltatások költségként elszámolandó le nem vonható áfája és

- igénybe vett szolgáltatások ráfordításként elszámolandó áfája.

Amennyiben a le nem vonható áfát költségként szükséges elszámolni, akkor az Áfa kódban a Levonható áfa főkönyvi szám mezőt üresen kell hagyni. Ebben az esetben a le nem vont áfa érték a beszállítói számla tételen szereplő főkönyvi számra fog kerülni.

Fejlesztés alatt a 4.25-ös verzióban: Abban az esetben, ha a le nem vonható áfát ráfordításként kell elszámolni, pl. nyílt végű lízing esetén, akkor erre a célra létre kell hozni egy új áfa kódot. Az új áfa kód levonható áfa főkönyvi szám mezőjébe be kell írni az Egyéb ráfordítás számláját.

Le nem vonható áfa kódja (kivéve lízing)

Az Áfa bevallás M lapja úgy működik, hogy a Beszállítói számla teljes adóalapját és adóját át fogja venni, amennyiben legalább egy olyan számlatétel szerepel rajta, amin lévő áfa kód levonható. Természetesen, ha minden tétel le nem vonható áfa kóddal került felvételre, a számlát a program nem fogja átadni az M lapnak.

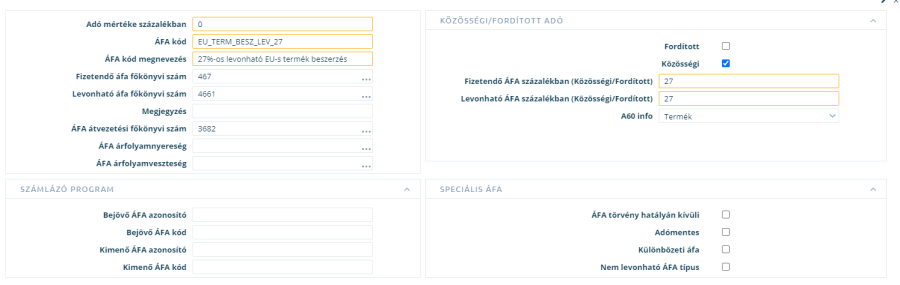

Közösségen belüli beszerzés

A közösségen belüli beszerzés áfa kódjának főbb jellemzői:

- az Adó mértéke mező ebben az esetben 0

- A fizetendő rész és levonható rész százalékát a Közösségi/Fordított adó Fizetendő adó százalékban és Levonható ÁFA százalékban mezőkben kell megadni

- Az adó könyvelése mindkét oldalon az ÁFA átvezetési számla mezőben megadott főkönyvi számmal szemben fog történni

- Az A60-as bevallás Termék / Szolgáltatás oldalára kerülést az A60 info kombóbox értékével lehet szabályozni.

Minta a normál közösségen belüli termék beszerzés áfakódra:

Közösségen belüli beszerzés levonható áfával

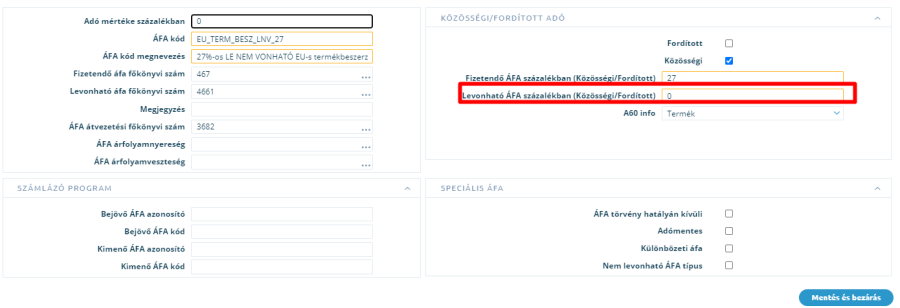

Minta a normál közösségen belüli termék beszerzés áfakódra, ha nem él adólevonási joggal:

Közösségen belüli beszerzés le nem vonható áfával

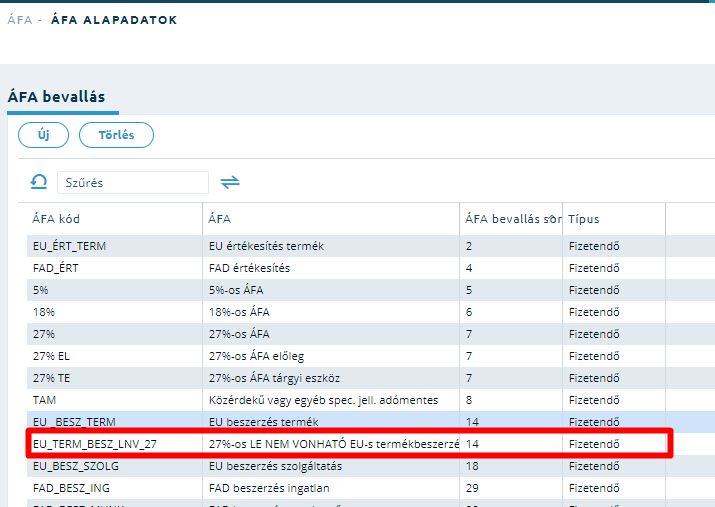

Amennyiben nem él az adólevonási joggal, úgy az Áfa alapadatokban a 67-69-es sorokhoz nem kell hozzárendelni az áfakódot, kizárólag a 14.-sorhoz kell párosítani azt:

Közösségen belüli beszerzés le nem vonható áfával csak a 14. sorhoz való összerendelése

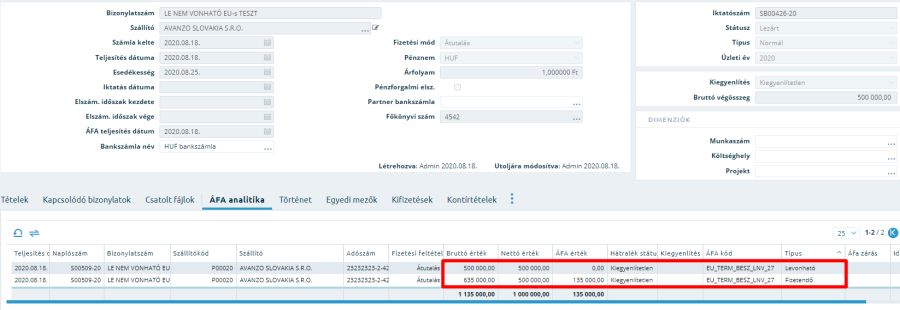

PÉLDA:

A le nem vonhatóként felrögzített EU import beszállítói számla áfa analitikája a következőképp fog megjelenni:

Példa arra, hogy a levonási joggal nem él közösségen belüli beszerzés esetén

Közösségen belüli értékesítés

A közösségen belüli értékesítés áfa kódjának főbb jellemzői:

- az Adó mértéke mező, a fizetendő rész és levonható rész százaléka a Közösségi/Fordított adó Fizetendő adó százalékban és Levonható ÁFA százalékban mezők értéke 0

- Az A60-as bevallás Termék / Szolgáltatás oldalára kerülést az A60 info kombóbox értékével lehet szabályozni.

Minta a normál közösségen belüli termék beszerzés áfakódra:

EU-n belüli szolgáltatás nyújtás áfa kódja

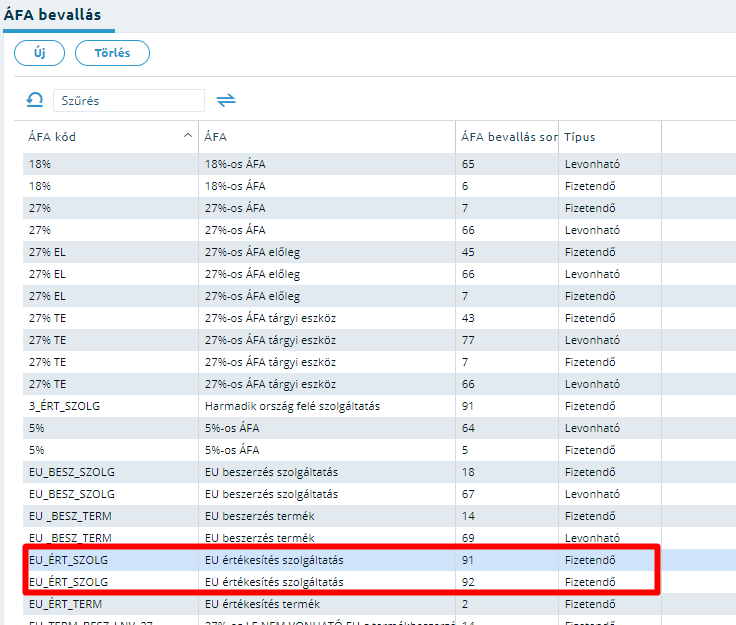

Minta a számított ellenérték átadására szolgáló áfa kód és áfa bevallás sorok összepárosítására:

EU-n belüli szolgáltatás értékesítés ÁFA bevallás sorokkal való összepárosítása

Előleg

Az előleg áfa az áfa bevallás 45. részletező sorának való átadásáért saját fejezetet kapott. A 4.25-ös programverzióig az előlegszámlákat saját áfa kóddal kellett ellátni, amely az Áfa alapadatokban össze volt rendelve a 45. sorral, illetve a 5-7 sorok egyikével. A 4.25-ös programverziótól kezdődően nincs szükség ilyen áfa kódokra, mert a 45. sorba való bekerülést már az az áfa kód és bevallás sor összerendeléssel készíti el, hanem automatikusan le fogja gyűjteni az összes belföldi kimenő előlegszámlát és annak adóalapját és áfa tartalmát átadja a bevallásnak.

Tehát, ha egy 27%-os áfájú termék értékesítéséhez előleget kell bekérni, akkor az előlegszámlán a normál 27%-os áfa kód szerepeljen. Az előlegszámlából generált végszámlánál így már az előlegfelhasználás tétel áfa kódját sem szükséges megváltoztatni, ugyanis a program a végszámla áfa értékét nem fogja levonni a 45. sorban.

Amennyiben adómentes vagy fordított áfás előlegszámlát állít ki, az nem fog rákerülni a 45. sorra. Érdemes azonban mindkét esetre egy Adómentes áfa kódot használni, ami semmilyen bevallás sorral nincs összepárosítva az Áfa alapadatok funkcióban.

Fordított áfás értékesítés

A fordított adózású értékesítés áfa kódjának főbb jellemzői:

- az Adó mértéke mező 0, a fizetendő rész és levonható rész százaléka a Közösségi/Fordított adó Fizetendő adó százalékban és Levonható ÁFA százalékban mezők értéke 27

- a megjegyzés mező értéke kikerül a számla nyomtatványra, tehát a Fordított adózás kötelező feltüntetése a számlán ez alapján történik.

- amennyiben az előlegszámlán ezt az áfa kódot használják fel, a számla adóalapja nem fogja növelni a 45. sor adóalapjában szereplő értéket.

Minta a fordított áfás értékesítés áfa kódra

Fordított áfás beszerzés

A fordított áfás beszerzés áfa kódjának főbb jellemzői:

- az Adó mértéke mező ebben az esetben 0

- A fizetendő rész és levonható rész százalékát a Közösségi/Fordított adó Fizetendő adó százalékban és Levonható ÁFA százalékban mezőkben kell megadni

- Az adó könyvelése mindkét oldalon az ÁFA átvezetési számla mezőben megadott főkönyvi számmal szemben fog történni

- Részletező soronként külön áfa kódot kell felvenni

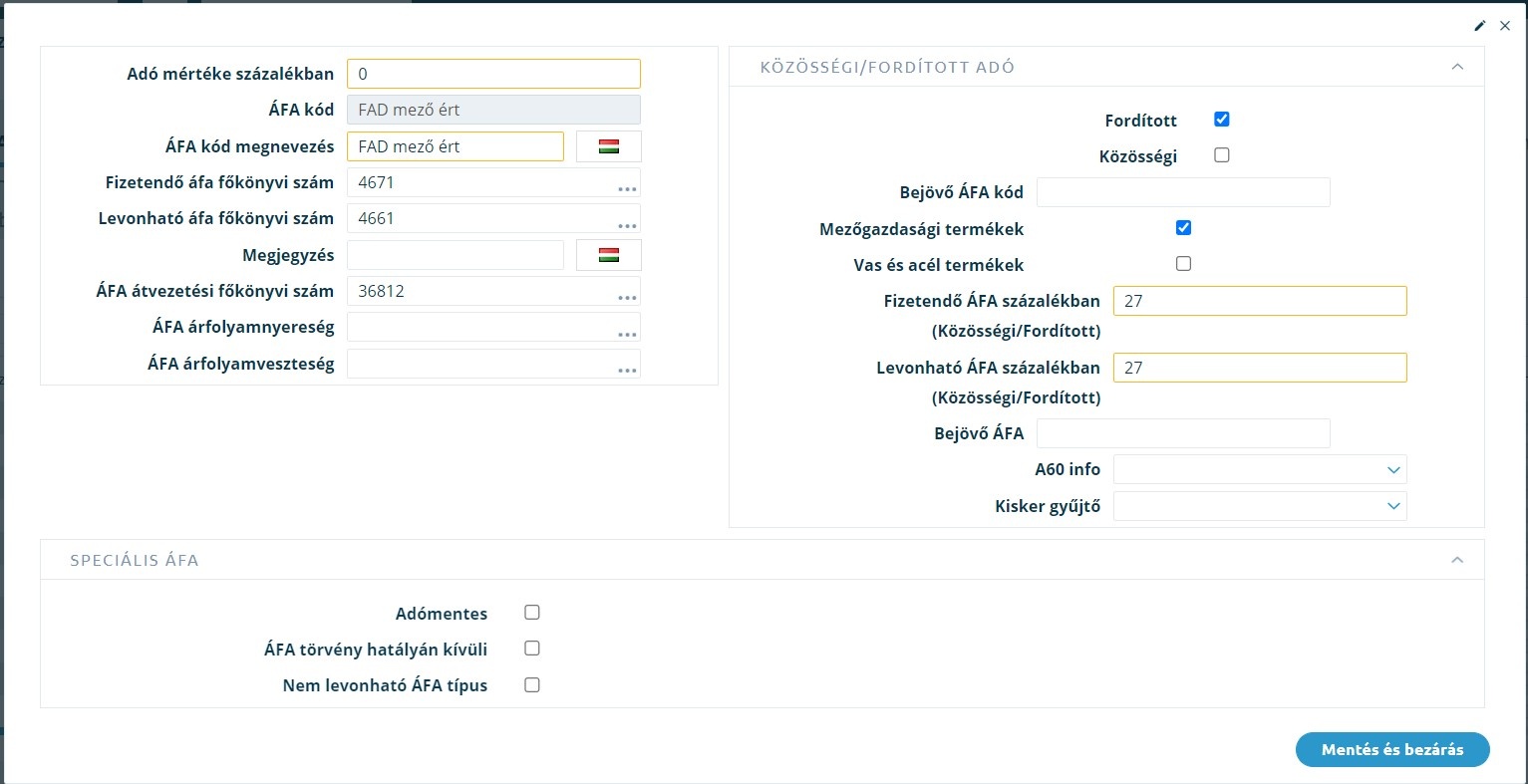

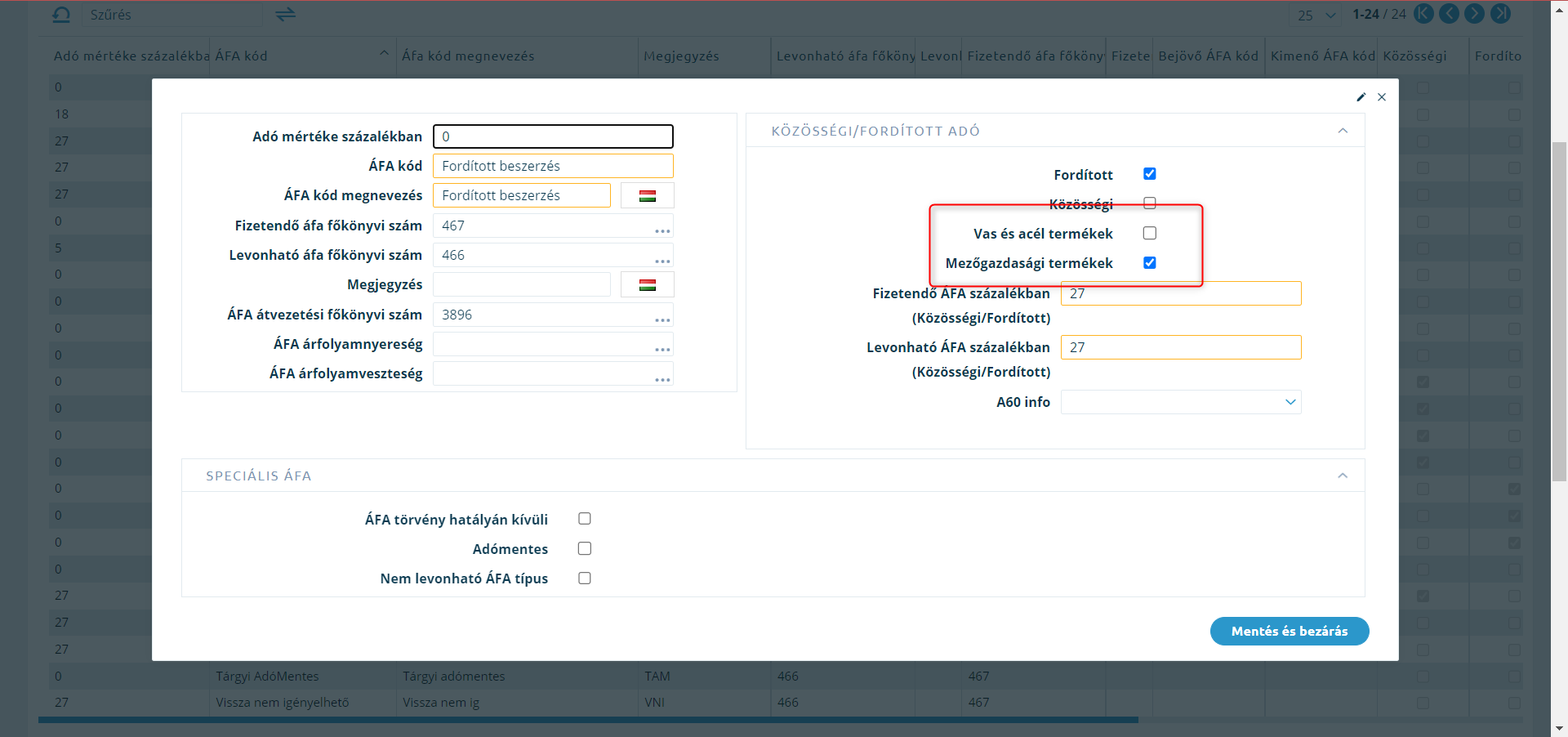

Fordított adózás esetén be kell jelölni, hogy Mezőgazdasági termékekre, vagy Vas és acél termékekre vonatkozik az ÁFA kódunk:

Valamint ezeknél a típusú termékeknél a VTSZ számot is tölteni kell a Terméklapon! FONTOS, hogy az aktuális, érvényben lévő VTSZ számok szerepeljenek a rendszerben, ellenkező esetben nem fog létrejönni az ÁNYK-ban a 7-8 lap!

Jelöljük meg az ÁFA kódnál az A60 info legördülő listából kiválasztva, hogy termékre vagy szolgáltatásra vonatkozik az áfakód.

A60 info megjelölése Pénzügyi alapadatok Áfa kódok felületén

A60 info megjelölése Pénzügyi alapadatok Áfa kódok felületén

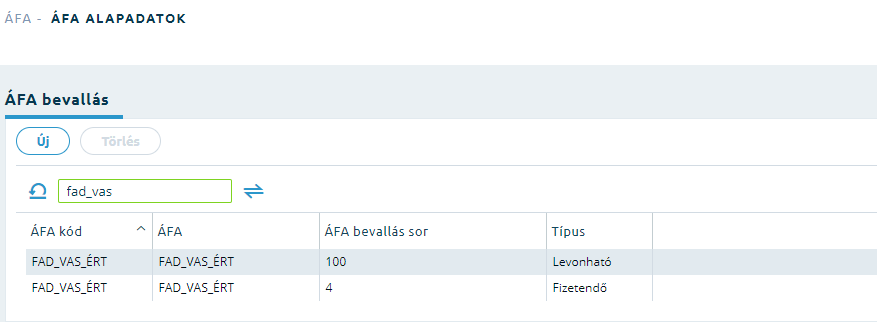

Fordított adózású mezőgazdasági és vas-acéltermékek esetén a bevallásban a 100. és 101. sor is töltendő, valamint a kapcsolódó 07 és 08 lap.

ÁFA bevallás 100. és 101. sor

ÁFA bevallás 100. és 101. sor

Ahhoz, hogy a bevallásunkban ez a két sor automatikusan töltve legyen, ahhoz az ÁFA-ÁFA alapadatok menüpontban a mezőgazdasági és vas acél adókódokhoz fel kell venni a 100 és 101 sorokat is!

Például:

Áfa alapadatok - fordított adózás paraméterezés vas-acél termék értékesítése esetén

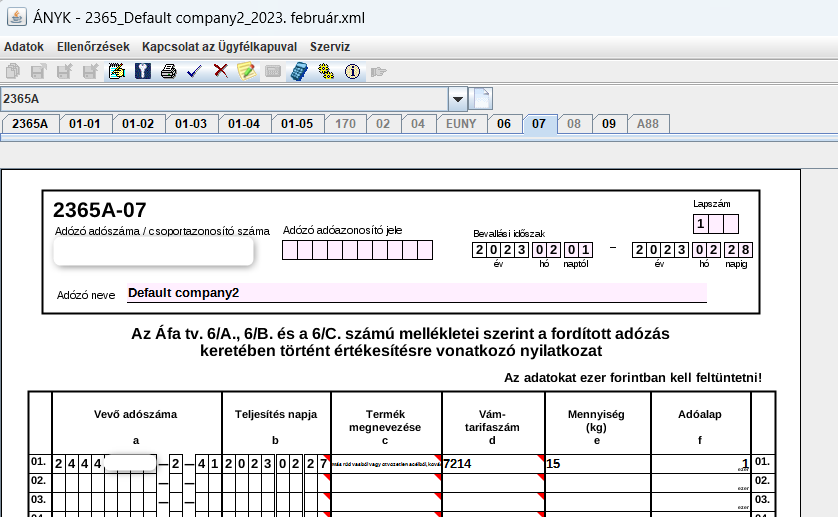

Így a megfelelő paraméterezéssel az ÁFA bevallás XML beolvasásával töltődik a 100-as sor és a 07-es lap is.

Áfa bevallás 07 lap.

Az alábbi képen látható egy minta a Munkaerőkölcsönzés áfa kódjára:

Minta a fordított áfás beszerzés áfa kódra (munkaerő)

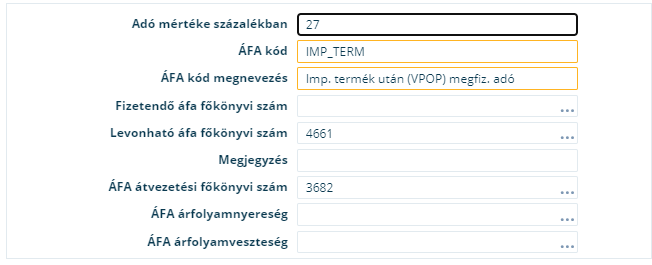

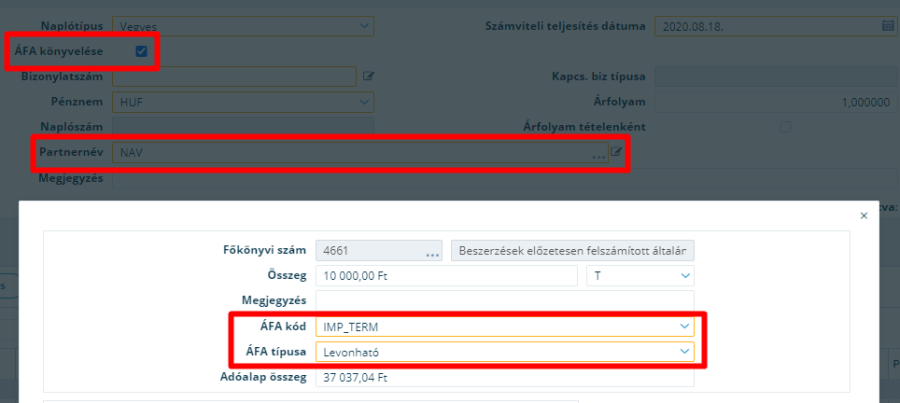

Import

Ebben a fejezetben a kivetéssel vagy önadózással megállapított adó kezeléséről lesz szó. A két esetre két külön áfa kódot szükséges létrehozni a 70 és 71 sorok miatt. Mivel ebben az esetben levonási jog a pénzügyi teljesítést követően keletkezik, ezért az import áfa kezelésére az a megoldás lehetséges, hogy a pénzügyi teljesítést követően az import áfát vegyes naplón kell könyvelni.

Az alábbi képen látható minta az import áfa kódra:

Minta az import termék áfa kódjára (kivetés)

A levonható adó könyvelésének főbb jellemzői vegyes naplón:

- ÁFA könyvelés checkboxot be kell pipálni

- Ekkor kizárólag a 466-os tételnél ki kell tölteni az Áfa kódot és az ÁFA típusát. Az ellenlábnál nem kell kitölteni!

- A tétel összege lesz az adó értéke, az áfa kód segítségével a program kiszámolja az adóalapot, amely nem kerül könyvelésre.

PÉLDA:

Import áfa rögzítése vegyes naplón:

Import áfa rögzítése vegyes naplón

Export: adómentes (01. sor)

Általános szabályok szerinti adómegállapítás esetén a 01-es sorban kell feltüntetni a belföldön küldeményként feladott vagy belföldről fuvarozott, a Közösség területén kívülre történő mentes termékértékesítés (export) ellenértékének összegét, valamint a külföldi utas részére teljesített adómentes termékértékesítés adóalapját. Ehhez egy 0%-os áfa kulcsot kell felvenni, amely össze van rendelve a 01-es sorral az Áfa alapadatok funkcióban.

Az alábbi képen egy minta látható a 3. ország felé történő értékesítésre:

Minta az adómentes termékértékesítés áfa kódjára (EU-n kívül)

Export: külföldi utas áfa fizetendő adó csökkentése (30-as sor)

Nincs még kész: TER-7250

Amennyiben az értékesítéskor adó felszámítása történt, és azt a termék értékesítője korábban fizetendő adóként bevallotta, jogosult arra, hogy legkorábban, abban az adómegállapítási időszakban, amelyben a külföldi utas részére az adó visszatérítése megtörtént, csökkentse a megállapított fizetendő adót a visszatérített adó összegével, feltéve, hogy ezt az összeget nyilvántartásában elkülönítetten mutatja ki.

Ezt a következő módszerrel lehet a legegyszerűbben megoldani:

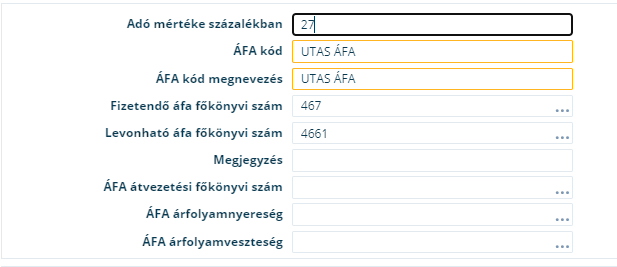

- Létre kell hozni a normál 27%-os áfával megegyező tulajdonságú áfa kódot. El kell nevezni utas áfának. Az értékesítés során a vevő tájékoztatást fog nyújtani arról, hogy ki fogja vinni a terméket az országból, de igazolást fog küldeni, tehát az eladónak tudatában lesz, hogy a számlát ezzel a speciális áfa kóddal kell kiállítania. Az erre az áfa kódra lekért áfa analitika lesz az elkülönített nyilvántartás.

- Az áfa kódot össze kell rendelni a 30. sorral az Áfa alapadatok funkcióban

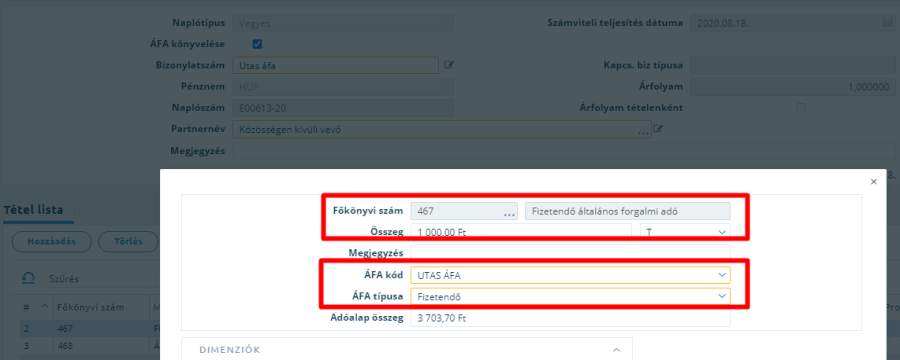

- Amikor az igazolás megérkezik, egy fizetendő adót csökkentő tételt kell vegyes naplón könyvelni a következő tulajdonságokkal:

- ÁFA könyvelés checkboxot be kell pipálni

- Ekkor kizárólag a 467-es tételnél ki kell tölteni az Áfa kódot és az ÁFA típusát. Az ellenlábnál nem kell kitölteni!

- A 467-es tétel könyvelése Tartozik lábra történjen

Az alábbi képen látható egy minta az Utas áfakódra:

Külföldi utas áfa visszaigénylése áfa kód

PÉLDA:

Az alábbi képen látható egy példa az utas áfa visszaigénylésre:

Példa: Külföldi utas áfa visszaigénylése vegyes naplón

Fontos!

Jelenleg az ÁNYK-ba átadott értéket -1-gyel meg kell szorozni kézzel.

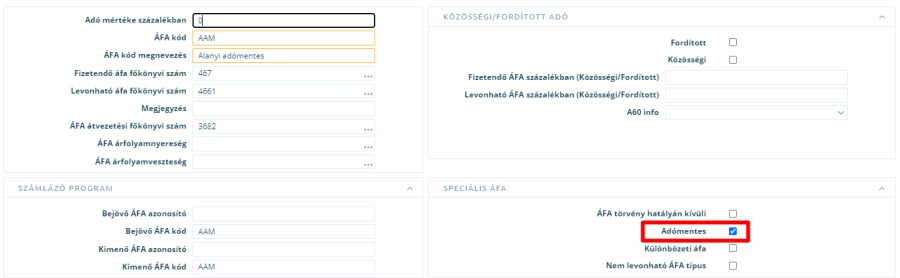

Adómentes (AAM, TAM) beszerzés és értékesítés

Az adómentes áfa kód a normál áfa kódhoz hasonlóan alkalmazható egyaránt beszerzés és értékesítés oldalon is. Értékesítés oldalon a NAV Online számla adatszolgáltatás miatt a Speciális áfa részen az Adómentes jelölés kötelező.

Az alábbi képen egy alanyi adómentes áfa kód mintája látható:

Adómentes áfa kód

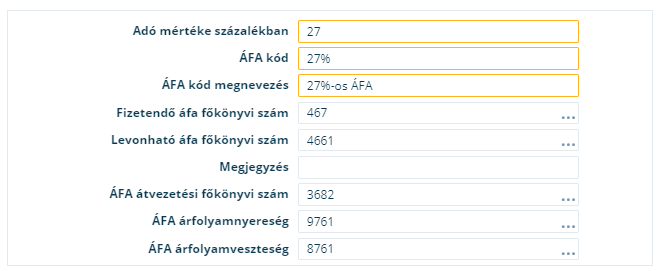

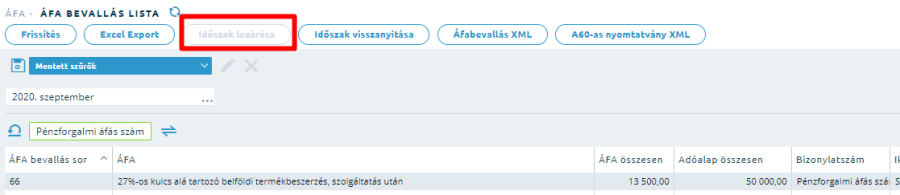

Pénzforgalmi áfás beszerzés

A pénzforgalmi áfás beszerzésekhez a normál áfa kulcsok használhatók. A pénzforgalmi áfás jelölést a beszállítói számla fejlécén kell megtenni. Ekkor a program a számla rész-egész kiegyenlítéséig a számla áfa értékét nem helyezi be az áfa analitikába. A program a részkiegyenlítés esetén a részkiegyenlítéssel arányos áfát a kiegyenlítés napjára behelyezi az aktuális áfa bevallásba. Az áfa ily módon történő főkönyvben történő elhatárolására a normál áfa kódon kitöltött ÁFA átvezetési főkönyvi szám szolgál.

Az alábbi képen látható a normál 27%-os áfa kód:

Normál 27%-os áfa kód

- Pénzforgalmi számlák esetében ajánlott ellenőrizni mind a bevallási listát, mind a kész bevallást, M lapot egyszeres kifizetés esetében is!

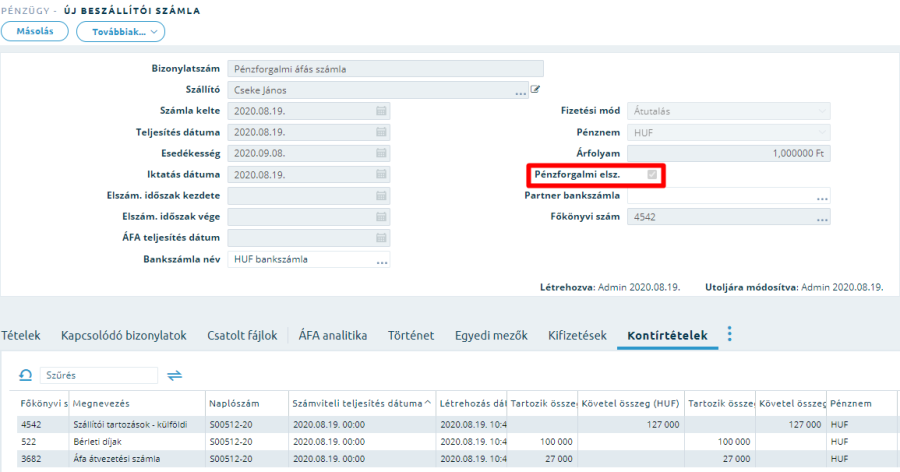

PÉLDA:

Augusztusi teljesítésű pénzforgalmi áfás számla részkiegyenlítése szeptemberben és októberben 50-50% arányban

A pénzforgalmi áfásnak jelölt, kiegyenlítetlen beszállítói számla áfa analitikája üres, az áfa érték az áfa átvezetési számlára lett könyvelve.

Pénzforgalmi áfás beszállítói számla rögzítése

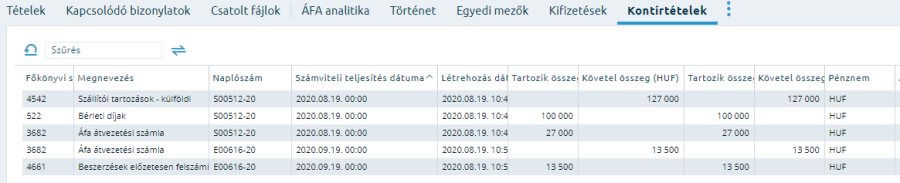

A pénzforgalmi áfás számla részkiegyenlítésével a kiegyenlítéssel arányos áfa megjelenik az áfa analitikában és a 466 Levonható áfa főkönyvön a kiegyenlítés napjára könyvelve:

Pénzforgalmi áfás számla részkiegyenlítése a következő hónapban

Az első részkiegyenlítés idején lezárt áfa időszak analitikájában megjelenik az arányos áfa.

Pénzforgalmi áfás számla az áfa analitikában részkiegyenlítés után

Az második részkiegyenlítés idején lezárt áfa időszak analitikájában is megjelenik az arányos áfa.

Pénzforgalmi áfás számla az áfa analitikában a második, teljes kiegyenlítés után

PÉLDA 2:

Pénzforgalmi áfás beszállítói számla vegyesen tartalmaz mentes és 27%-os áfás tételt, amelyet egy következő időszakban részben egyenlítenek ki:

Mentes tételt is tartalmazó pénzforgalmi áfás beszállítói számla

A részkiegyenlítés összege kerül arányosításra a számla tételek bruttó értékeinek függvényében, amelyből az arányos áfa visszaszámolásra került:

Mentes tételt is tartalmazó pénzforgalmi áfás beszállítói számla áfa analitikája részkiegyenlítés után

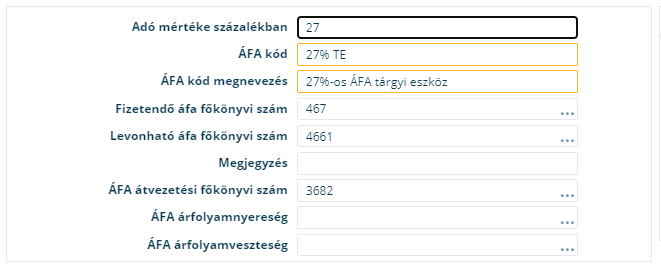

Tárgyi eszköz / apport értékesítés

Fő és Részletező sor kombinációnként szükséges 1-1 áfa kódot létrehozni. Azaz külön a belföldi, az EU és az export értékesítésre kombinálva apport és tárgyi eszköz részletező sorokkal.

Az alábbi képen egy 27%-os áfakulcsú tárgyi eszköz értékesítésére szolgáló áfa kód látható:

Példa a belföldön történő tárgyi eszköz értékesítésére szolgáló áfa kódra

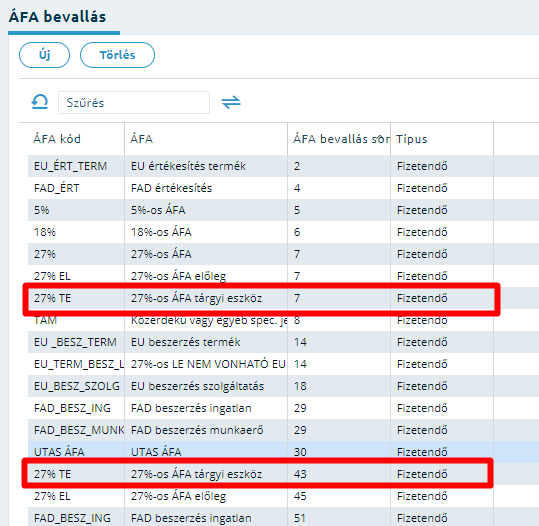

Az alábbi képen látható a belföldi tárgyi eszköz értékesítés áfa kódjának és bevallás sorok összerendelése:

A belföldön történő, 27%-os áfájú tárgyi eszköz értékesítés áfa kódjának és bevallás sorok párosítása

Arányosítás

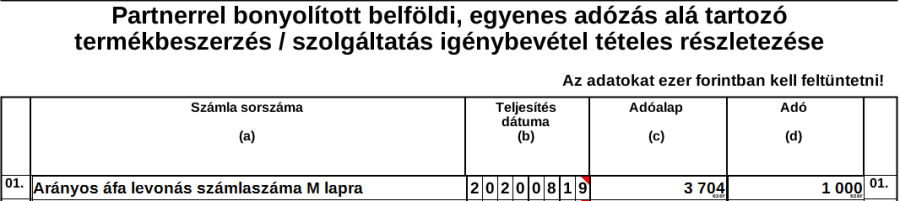

Az arányosításra két megoldás alkalmazható:

- ha a beszállítói számla felvételekor ismert az, hogy a beszerzett eszközt mekkora részben használja a levonható áfás tevékenység és mekkora részben a nem levonható áfás tevékenység. Ekkor a nem levonható részt új számlatételként kell felrögzíteni „Le nem vonható áfa" típusú áfa kóddal.

- amennyiben felvételkor nem ismert még a levonható rész, akkor a teljes számla tartalmat „Le nem vonható áfa" típusú áfa kóddal kell felvenni. Ekkor van lehetőség az ÁFA törvény 5. számú melléklet 9. a) és b) pontjai alapján a dimenzió könyvelés és felosztások alkalmazásával az időszakos arányos levonásba helyezhető áfát számlánként kiszámolni. A levonásba helyezni kívánt áfát Vegyes naplóban kell felrögzíteni az időszak végén Szállítónként és számlánként, hogy az M lap 02-es oldalára a számlánként való adatszolgáltatás teljesülni tudjon.

PÉLDA:

Tárgyévre vonatkozó göngyölített adatok segítségével kalkulált levonásba helyezhető 1.000.000Ft adó felrögzítése vegyes naplón:

Arányosítással megállapított levonható adó felrögzítése vegyes naplón

Az arányosítással megállapított levonható adót tartalmazó számla felkerül az M lapra a vegyes naplóból:

Arányosítással megállapított levonható adót tartalmazó számla megjelenése az M lapon

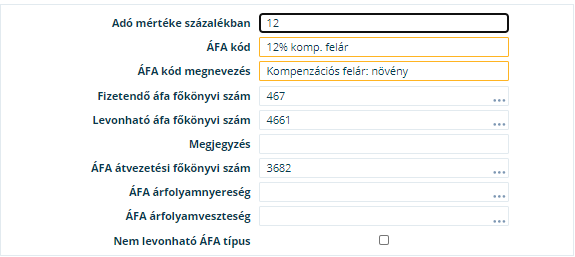

Kompenzációs felár

A kompenzációs felárra alkalmazni kívánt áfa kód(ok)-ra nincs különleges szabály. Növény vagy állatkereskedelem alapján két áfa kódot kell felvenni, amelyeknek a 12% illetve 7% adómértéket kell beállítani és az áfa alapadatok funkcióban a 73. vagy 72. sorral össze kell vezetni.

Az alábbi képen látható egy 12%-os kompenzációs felár felvételére szolgáló áfakód:

Kompenzációs felár áfa kód

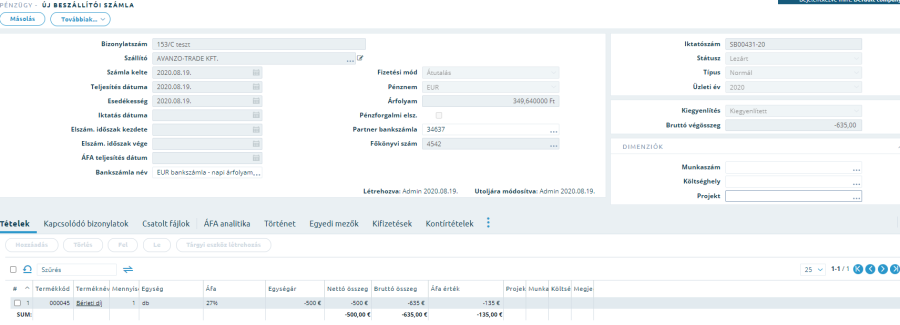

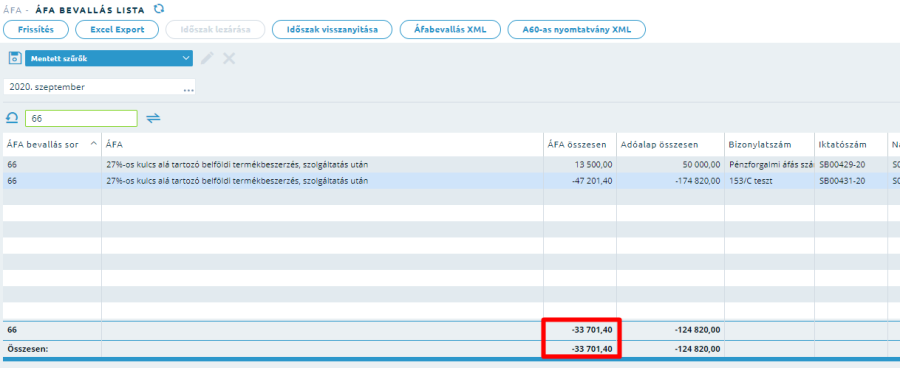

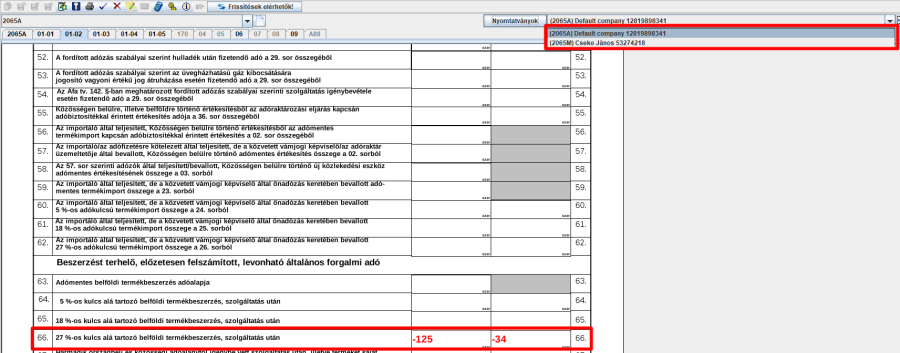

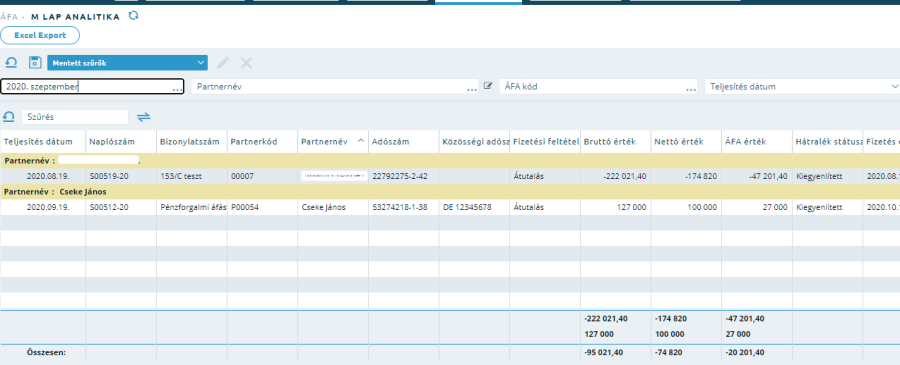

153/C paragrafus

A rendszer a Fizetendő áfa / Levonható áfa típus alapján dönti el, hogy a bevallásban a fizetendő oldalon vagy a levonható oldalon kell szerepelnie a számlának. A levonható típus az a szállító naplóhoz van rendelve, míg a Fizetendő áfa típus a vevő naplóhoz. Ennek köszönhetően a 31.-sorba való átadás nem működik, minden ilyen számlát a 66-os sorban fog a program szerepeltetni. Amennyiben mégis a 31. sorba szeretnék az adatot szerepeltetni, úgy létre kell hozni egy új áfa kódot, ami a 31. sorral össze van rendelve, amelyre Vegyes naplón K467 könyveléssel be kell állítani az áfát, majd egy másik Vegyes naplón T466 könyveléssel a számlán használt áfakóddal kivenni a 66. sorból.

Minta az áfa kódok és áfa bevallás sorok összerendelésére

A 65-ös bevallás sorainak és az áfa kódok összerendelésére az ÁFA modul > Áfa alapadatok funkció szolgál. Az összerendelést a felhasználónak kell elvégeznie. Amennyiben a XX65 nyomtatvány soraiban bővítés vagy elvétel következik be, valamint az adatátadáshoz szükséges Eazon mezőazonosítókban változás következik be, azt a Smartfront egy programfrissítéssel követi le, a felhasználónak teendője nincs.

Az alábbi táblázatban a leggyakrabban előforduló áfa kódok és áfa bevallás sorok párosítására szolgáló minta található:

Áfa kód | Áfa kód megnevezés | Bevallás sora |

EU_ÉRT_TERM | EU értékesítés termék | 2 |

FAD_ÉRT | FAD értékesítés | 4 |

5% | 5%-os ÁFA | 5 |

18% | 18%-os ÁFA | 6 |

27% Tárgyi eszköz | 27%-os ÁFA tárgyi eszköz | 7 |

27% | 27%-os ÁFA | 7 |

27% ELŐLEG | 27%-os előleg ÁFA | 7 |

TAM | Közérdekű vagy egyéb spec. jell. adómentes | 8 |

EU _BESZ_TERM | EU beszerzés termék | 14 |

EU_BESZ_SZOLG | EU beszerzés szolgáltatás | 18 |

FAD_BESZ_MUNK | FAD beszerzés munkaerő | 29 |

FAD_BESZ_ING | FAD beszerzés ingatlan | 29 |

27% Tárgyi eszköz | 27%-os ÁFA tárgyi eszköz | 43 |

27% ELŐLEG | 27%-os előleg ÁFA | 45 |

FAD_BESZ_ING | FAD beszerzés ingatlan | 51 |

FAD_BESZ_MUNK | FAD beszerzés munkaerő | 54 |

5% | 5%-os ÁFA | 64 |

18% | 18%-os ÁFA | 65 |

27% Tárgyi eszköz | 27%-os ÁFA tárgyi eszköz | 66 |

27% | 27%-os ÁFA | 66 |

FAD_BESZ_MUNK | FAD beszerzés munkaerő | 66 |

FAD_BESZ_ING | FAD beszerzés ingatlan | 66 |

27% ELŐLEG | 27%-os előleg ÁFA | 66 |

EU_BESZ_SZOLG | EU beszerzés szolgáltatás | 67 |

EU _BESZ_TERM | EU beszerzés termék | 69 |

Import_VPOP | Imp. termék után (VPOP) megfiz. adó | 70 |

12% Komp. felár | Kompenzációs felár: növények | 73 |

27% Tárgyi eszköz | 27%-os ÁFA tárgyi eszköz | 77 |

3_ÉRT_SZOLG | Harmadik ország felé szolgáltatás | 91 |

EU_ÉRT_SZOLG | EU értékesítés szolgáltatás | 91 |

EU_ÉRT_SZOLG | EU értékesítés szolgáltatás | 92 |

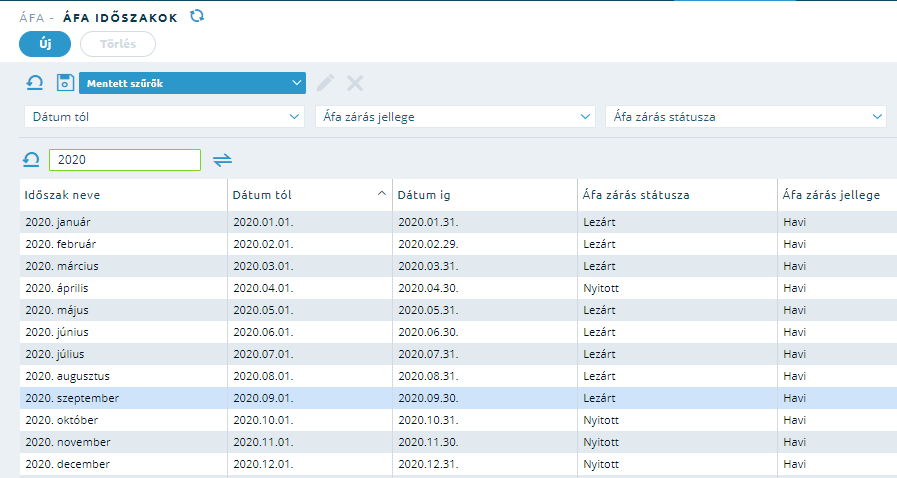

Az áfa időszakok

Bevallási időszak

Az Áfa bevallás elkészítéséhez a rendszer bevallási időszakokat használ, amelyeket az időszak jellegétől függően fel kell rögzíteni az Áfa modul > Áfa időszakok funkcióban. Az időszak jellege lehet havi, negyedéves és éves is. Hóközi éles indulás esetén a jellegtől függetlenül lehet rövidebb időszakot is beállítani, azonban az Áfa bevallás csak akkor működik, ha a nyitó számlák közé maradéktalanul felvételre kerültek a nyitó időszaki kiegyenlített számlák is.

Áfa bevallási időszakok

A bevallási időszak időtartománya és a számlák teljesítési dátuma közötti kapcsolat:

- alapesetben a számla áfa bevallásba kerülése annak teljesítési dátuma alapján történik

amennyiben a számla teljesítési dátuma alapján lezárt időszakba kellene bekerülnie, akkor a program a lezárt időszakban pirossal megjelölve jeleníti meg az adott tételt. Kivéve, ha rögzítéskor felülírjuk az ÁFA esedékesség dátumát (alapesetben a számla teljesítési dátum = ÁFA esedékesség)

A bevallási időszak akkor lesz zárt, amikor az Áfa modul > Áfa bevallás lista funkcióban zártra lesz állítva. Az áfa időszakok képernyő a zárás státuszáról csupán információval szolgál, de módosítani azon ezen a felületen nem lehet.

Lezárt ÁFA időszak visszanyitása nem lehetséges!

Ha a beszállítói számla bekerült egy ÁFA időszakra, majd ezt az időszakot lezártuk, a számla nem nyitható vissza!

Ha a beszállítói számla az időszak lezárása után, utólag kerül be az ÁFA időszakba, a számla visszanyitható.

A számla visszanyitásával vagy helyesbítő, érvénytelenítő számla létrehozásával javítható a hibásan rögzített tétel! A számla visszanyitás jogosultságát kérjük, hogy nagy körültekintéssel határozzák meg! Az ÁFA modul - ÁFA bevallási lista funkcióban az Áfabevallás XML valamint az A60-as nyomtatvány XML az időszak lezárása előtt, és után is egyaránt lekérdezhető! Lezárás előtt ajánlott a fileok ellenőrzés céljából való letöltése!

Annak ellenére, hogy az XML file-ok időszak zárás nélkül is lekérhetőek, felhívjuk a figyelmet rá, hogy az ÁFA IDŐSZAK LEZÁRÁSA FONTOS ÉS SZÜKSÉGES ahhoz, hogy az önrevízió segítése funkció megfelelően működhessen!

A 153/A paragrafus kezelése

Soron következő időszaki levonható adó csökkenésének kezelésére két módszer létezik:

- a szállítószámla költség és kötelezettség lábát úgy kell könyvelni, hogy az elszámolási időszak vége dátum mezőbe kerül a helyesbített/helyesbítő számla teljesítés dátuma, a Teljesítés dátumába pedig a kézhez vétel napja → ÁFA esedékesség

PÉLDA:

Júliusi teljesítésű, augusztusban készhez vett negatív irányú számlával egy tekintet alá eső okirat beállítása az augusztusi áfába

Soron következő időszaki levonható adó csökkenésének kezelése szállítószámlán

Ezzel a módszerrel a 454-es számla a visszafizetésig követelést fog mutatni a szállítóanalitikán és a főkönyvben. A visszafizetés napjától fog 0-ra futni.

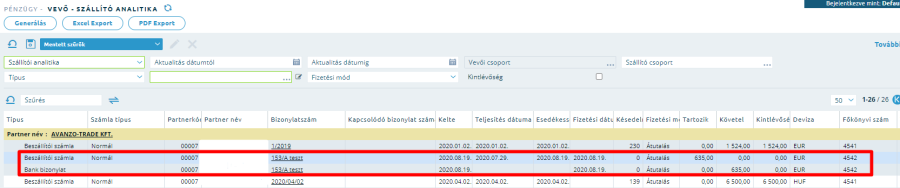

Szállító analitika

Lezárt beszállítói számlák visszanyitása és az áfa bevallás kapcsolata

A lezárt áfa időszak visszanyitása és veszélyei (Önellenőrzés)

Az Áfa időszak lezárásának alapvető célja az, hogy a benyújtott áfa bevallás analitikája bármikor lekérdezhető legyen a rendszerből. Az Áfabevallás XML valamint az A60-as nyomtatvány XML az időszak lezárása előtt, valamint utána is lekérdezhető! Amennyiben egy lezárt áfa időszakot önellenőrizni szükséges, mindig legyen az Áfa bevallás és Áfa analitika listákról egy-egy excel (és pdf) lista kinyerve a rendszerből.

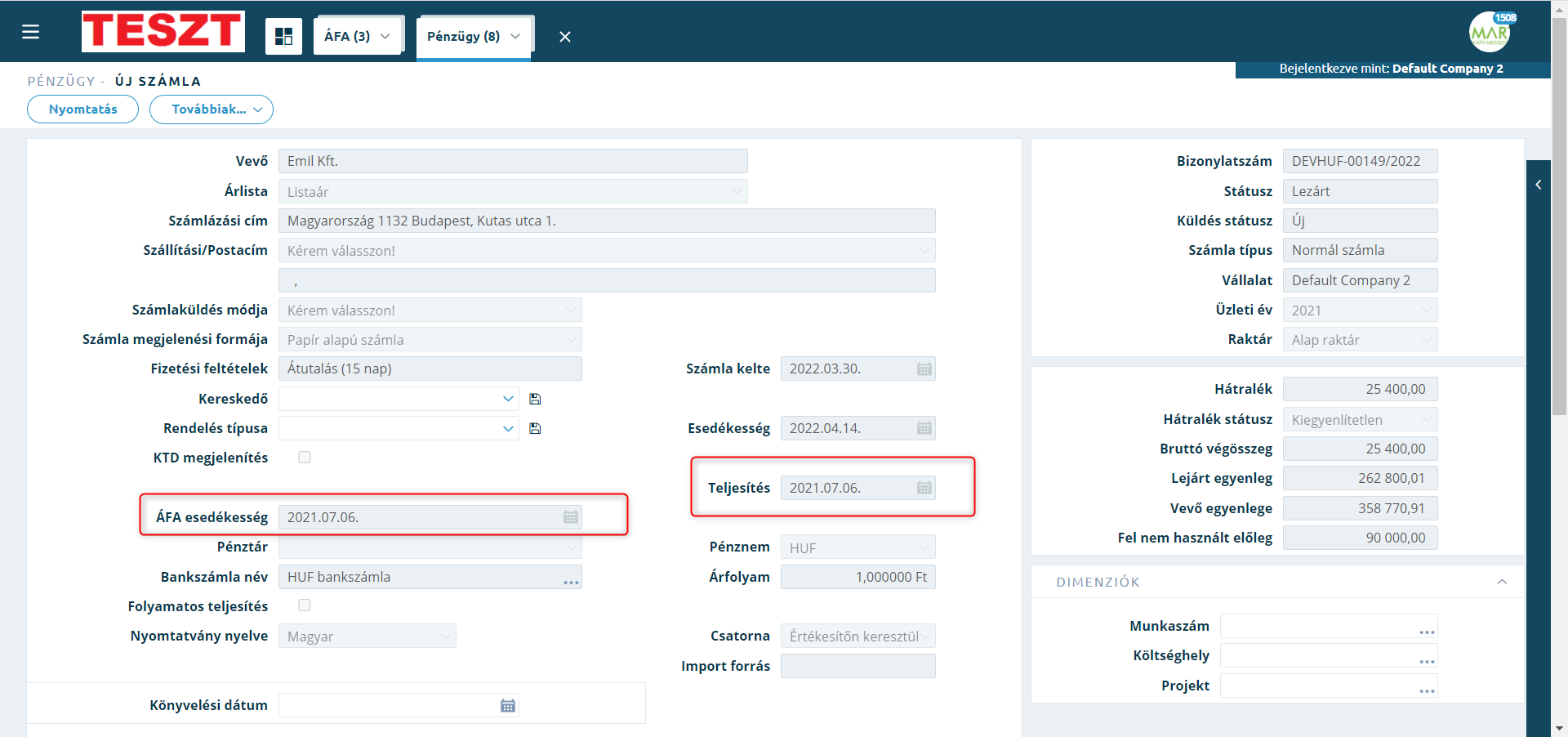

PÉLDA:

2022. március 30-án állítunk ki egy 2021. júliusi teljesítésű számlát (vagy érkezik be egy Fordított adózású vagy közösségen belüli beszállítói számla)

Ezekben az esetekben a Teljesítés dátuma = ÁFA esedékesség dátuma (a rendszer automatikusan felajánlja, nem szükséges az átírás!)

Számla rögzítés

Lezárt ÁFA időszakra rögzítve a 2021 júliusi ÁFA bevallási listában pirossal megjelölve jelenik meg:

Késve kiállított számla az ÁFA bevallási listában

Késve kiállított számla az ÁFA bevallási listában

Az Áfabevallás XML újbóli lekérésével könnyen elkészíthető az önellenőrzés 2021 július hónapra ÁNYK-ban.

Példa 2: A kivétel!

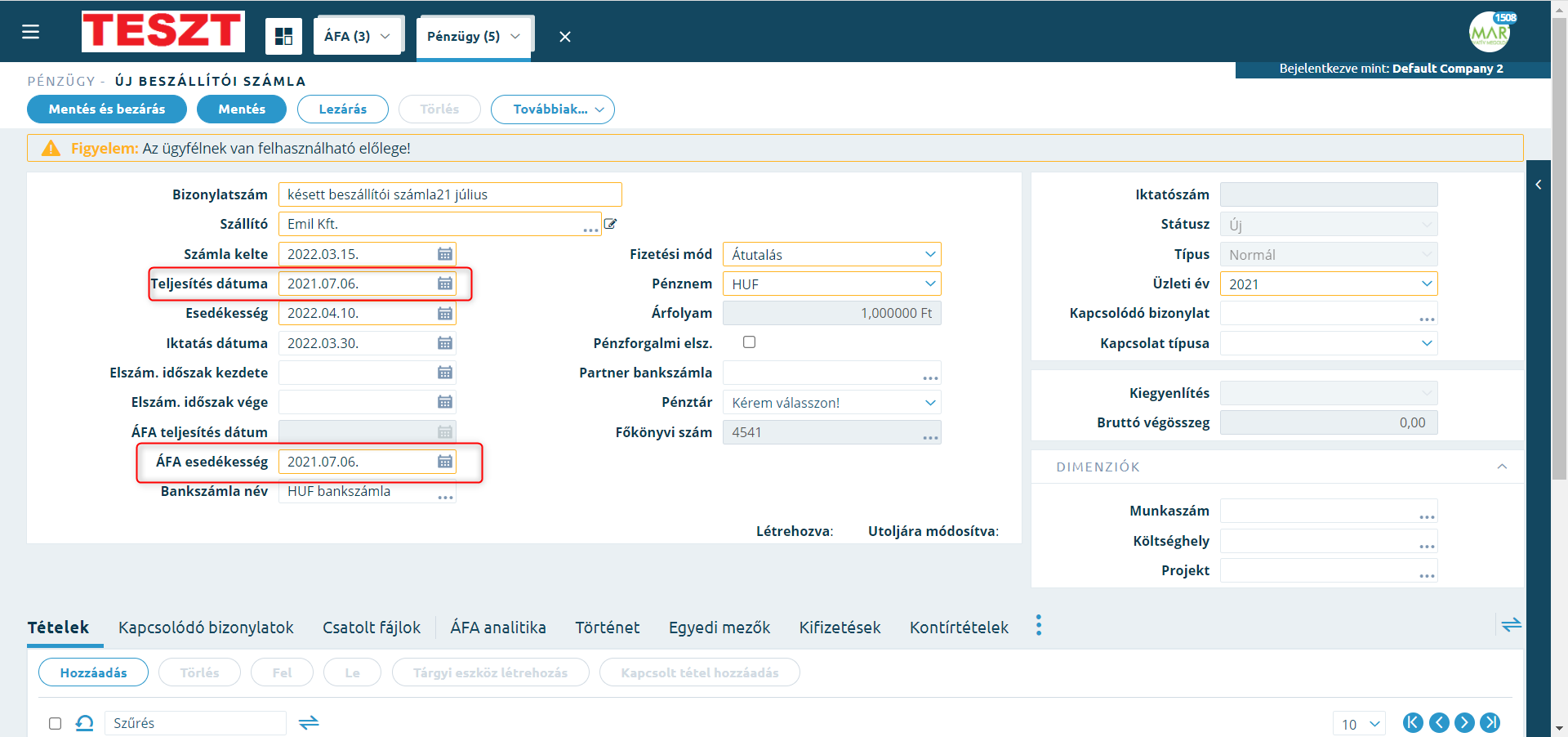

2022. március 30-án érkezik egy 2021. július havi teljesítésű normál beszállítói számla.

A beérkezett számlát rögzítjük:

Késett normál beszállítói számla helyes rögzítése

Alapesetben a számla teljesítési dátumát ajánlja fel mint ÁFA esedékesség. Amennyiben a számlát ebben a formában mentjük el, akkor a számlánk a 2021. júliusi bevallásunkban fog megjelenni, piros megjelöléssel. Ahhoz, hogy ez átkerüljön a most soron következő bevallási időszakba, vissza kell nyitni a számlát és javítani, de ez több szempontból is kockázatos, megfelelő jogosultsággal alkalmazandó! Tekintettel arra, hogy normál beszállítói számla esetén a visszamenőleges önrevízió tiltott, ezért itt átírjuk a dátumot a kézhezvétel dátumára így a rendszer automatikusan a következő bevallási időszakba fogja sorolni a számlánkat.

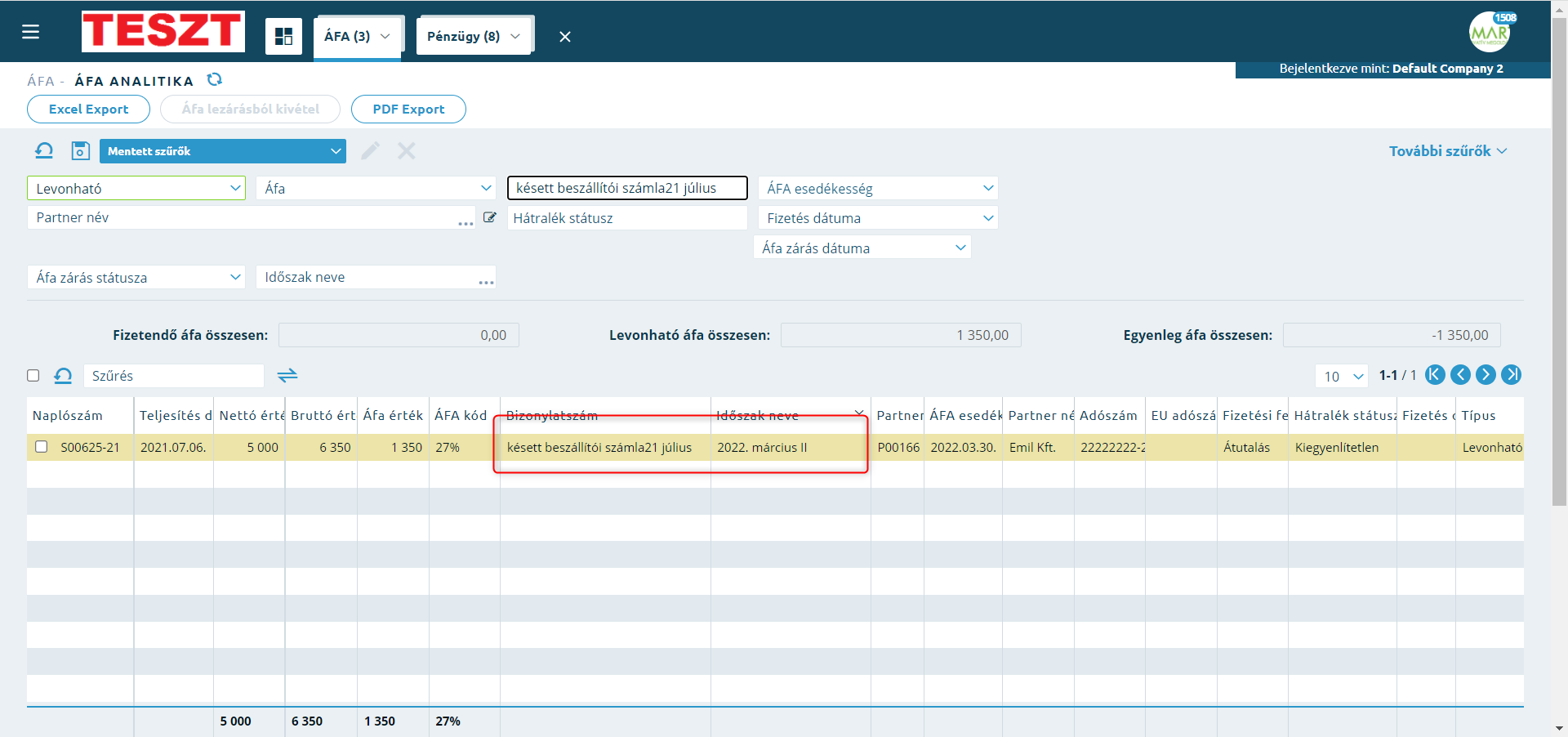

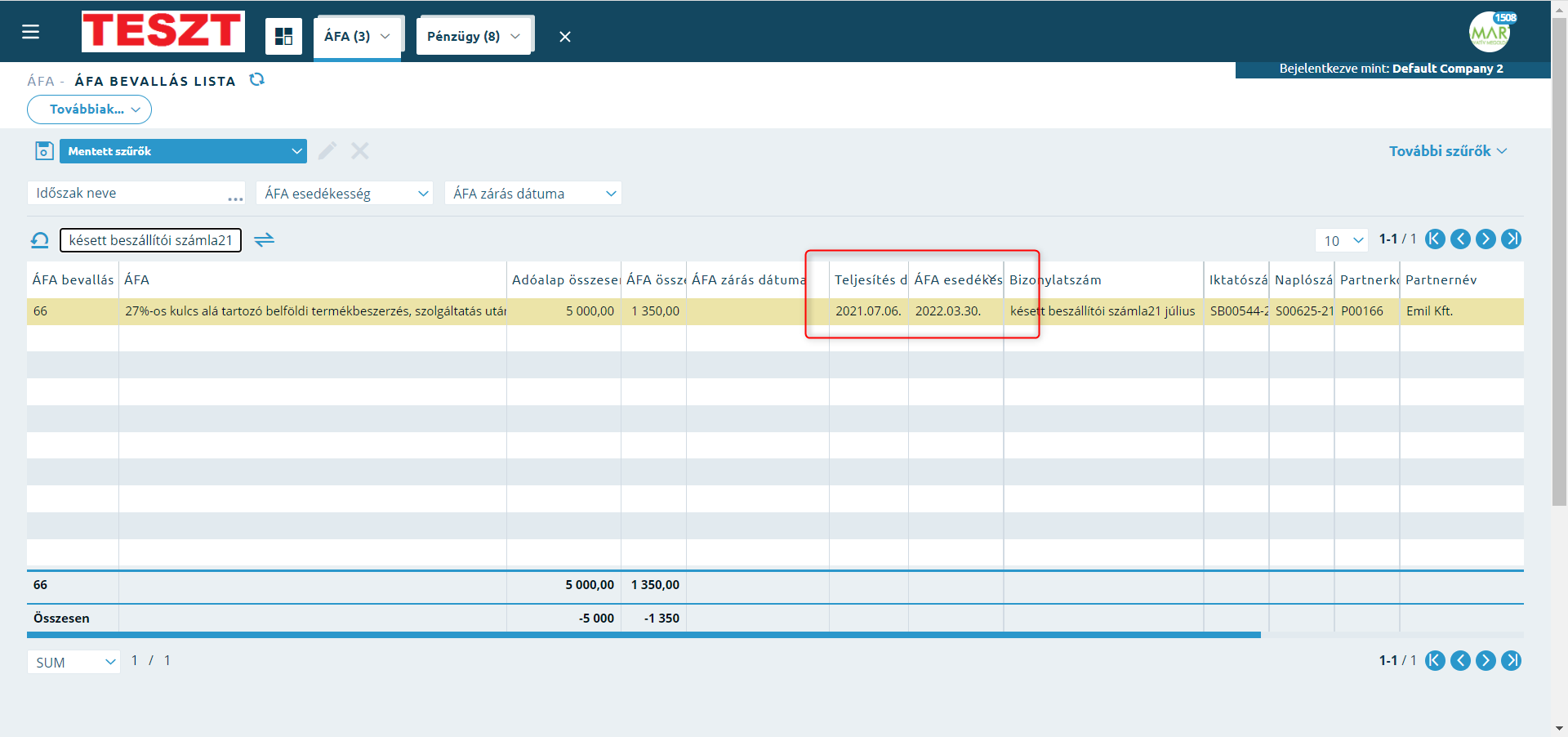

Ebben az esetben az ÁFA analitikánkban valamint az ÁFA bevallási listánkban 2022. március hónapban fog megjelenni:

Késett normál beszállítói számla ÁFA analitikában

Késett normál beszállítói számla ÁFA bevallási listában

Azt, hogy korábbi időszakra érkezett-e lezárt időszakot érintő számla, azt többféleképpen lehet megállapítani:

- lezárt időszakot érintő számla lezárásakor küldjön értesítést

- mivel a lezárt időszakra könyvelt számlák ÁFA zárás dátuma = a könyvelés napjával ezért amennyiben az ÁFA zárás normál dátumától (pl. 03.20) eltérő dátumot látunk, érdemes az adott időszakot felülvizsgálni.

Az Áfa bevallás készítése és a mögé tartozó analitikák lekérdezése

Az áfa analitika bizonylatai a következők lehetnek:

- vevő számla

- beszállítói számla

- pénztárbizonylat

- vegyes könyvelés

A bevallás lépései a következők:

- Fel kell rögzíteni a bevallás alapjául szolgáló Áfa időszakot az Áfa > Áfa időszakok törzsbe

- Az Áfa > ÁFA analitika menüpontban ellenőrizni kell, hogy a lezárt időszakon belül milyen levonható és fizetendő sorok kerültek bele

Ajánlott ellenőrizni az ÁFA analitika és ÁFA bevallás, főkönyvek egyezőségét.

Mivel az ÁFA bevallás listán lezárás előtt is meg lehet nyomni az ÁFAbevallás XML és az A60-as nyomtatvány XML-t ezért ajánlatos ezt még zárás előtt megtenni, és ellenőrizni.

Ha bekerül olyan bizonylat, amely a soron következő időszakban kell szerepeltetni, akkor

- a beszállítói számlát vissza kell nyitni - jogosultság! - helyesbíteni az ÁFA esedékesség mezőt, és lezárni a beszállítói számlát.

- vevő számla esetében utólagos módosításra csak úgy van lehetőség, ha helyesbítő számlát állítunk ki, vagy érvénytelenítjük a számlát és újat állítunk ki a helyes ÁFA esedékesség dátummal. Az ÁFA lezárásból kivétel gomb nem a korábbiak szerint működik!

Ezért FONTOS, hogy számla kiállításakor az ÁFA esedékesség mezőre különös hangsúlyt fektessünk! Helyesbítő és érvénytelenítő számlák esetén alapesetben a teljesítés dátumát fogja felajánlani a rendszer, azonban van lehetőség az ÁFA esedékesség mező felülírására! Így eltéríthető a helyesbítő és az érvénytelenítő számla, és meg tud felelni a 153/B§ előírásainak.5. Ellenőrzés után vissza kell lépni az ÁFA bevallás listára és meg kell nyomni az Áfabevallás XML és az A60-as nyomtatvány XML gombot. Ezekkel legenerálható a 2 XML fájlt, amelyek az ANYK-ba beolvashatók az XML állomány megnyitása szerkesztéssel funkció segítségével.

- Ezek után erősen ajánlott lekérni és elmenteni az XML fájlokkal együtt Excelbe és PDF-be a bevallott listához tartozó ÁFA analitika riportot

FONTOS! Mivel az esetleges késett számlák miatt a Számlák teljesítési dátuma valamint az ÁFA esedékesség eltérhet egymástól, így az ÁFA főkönyveken is eltérő időszakban lesznek megtalálhatóak!

7. A bevallás NAV-ba küldése után zárjuk le az ÁFA időszakot.

02 lap és az előlegszámlák

Az Áfa tv. 59.§ szerint előleget fizetett, mert ilyenkor az ügylet teljesítéséről kibocsátott, kiállított számla, számlával egy tekintet alá eső okiratról (a teljesített ügylet teljes adóalap és adó összegéről) és egyidejűleg a fizetett előleg figyelembevételével adódó különbözetről (szintén adóalap és adó összegről) is adatot kell szolgáltatni. Amennyiben a teljesített ügylet ellenértékét teljes egészében előlegként fizette meg, kizárólag az előleg megfizetését tanúsító számláról, számlával egy tekintet alá eső okiratról kell adatot szolgáltatnia abban az adó-megállapítási időszakról teljesítendő bevallásban, amelyben a számla alapján adólevonási jogot gyakorol.

Két eset lehetséges:

- Amennyiben a végszámla végösszege 0, akkor az már nem kerül átadásra az M lap felé.

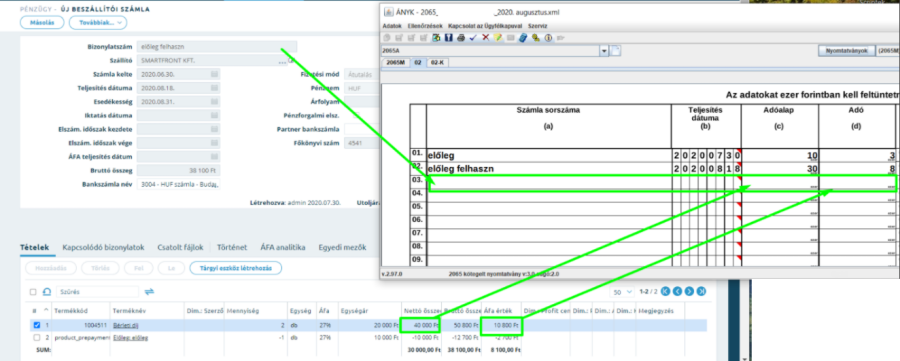

- Amennyiben a végszámla végösszege nem 0, akkor fontos, hogy az előlegfelhasználás az a programba épített előlegkezelés funkcióval történjen és ne manuálisan egy a felhasználó által felvett, előlegnek elnevezett termékkel legyen felrögzítve.

A két soros adatátadás még nem készült el, de az adatátadás feltétele az lesz, hogy a végszámla normál tételeit és az előlegtételt az előlegtételre alkalmazott product_prepayment termék alapján lehet majd egymástól megkülönböztetni. A fejlesztés elkészültéig beszállítói oldalon a forgalmi listán a product_prepayment termékre szűrve kikereshetők az előleget tartalmazó, nem 0 végösszegű számlák, amelyekből kézzel feltölthetők lesznek az M lapra az előlegfelhasználás nélküli számlaértékek. Az előleg figyelembevételével kalkulált adóalap és adó jelenleg is kitöltésre kerül.

Végszámla előlegfelhasználása product_prepayment termékkóddal történjen

02-K lap és a bizonylatkapcsolatok meglétének fontossága

A következő fejezetben egy példán keresztül ismertetésre kerül, hogyan kell elkészíteni az M lap 02-K oldalát, amennyiben előzményszámlához nem kapcsolódó számlával egy tekintet alá eső okirat kerül rögzítésre. Valamint szó lesz arról is, hogy beszállítói oldalon az Érvénytelenítés gomb (4.25-ös verziótól pedig már a Helyesbítés gomb) segítségével hogyan lehet olyan kapcsolatot kiépíteni a számlák között, ami alapján a program könnyedén elkészíti a 02-K oldalt.

PÉLDA 1:

Jóváíró beszállítói számla rögzítése, amely nem kapcsolódik semmilyen számlához. Negatív előjelű beszállítói számla az M lap 02-K lapján szerepeltethető kizárólag úgy, hogy eredeti számlára történő hivatkozás van megadva előtte.

Amennyiben nem a helyesbítést 4.25 verziótól (4.24.-ig kizárólag az érvénytelenítést) használva lett felrögzítve a számla, akkor nem fog M lap készülni. Ebben az esetben az M lapot kézzel szükséges pótolni, de a rendszerből mögé M lap analitika lekérdezhető lesz. Erről a program nem tud figyelmeztetés adni, tehát fokozott figyelemmel kell eljárni.

Bizonylatkapcsolat nélküli helyesbítő számla:

Bizonylatkapcsolat nélkül létrehozott beszállítói számla

Az Áfa bevallás listában csökken a levonható áfa értéke:

A 66-os sor tételes analitikája

A 66. sort feltölti a rendszer, azonban nem készül róla M lap, ugyanis az E jelölésű számla nem áll rendelkezésre a rendszerben:

Hiányzó M lap a hiányzó bizonylatkapcsolat miatt

Ekkor az M lap analitika lista segítségével azonban könnyedén elkészíthető lesz a hiányzó M lap:

M lap analitika

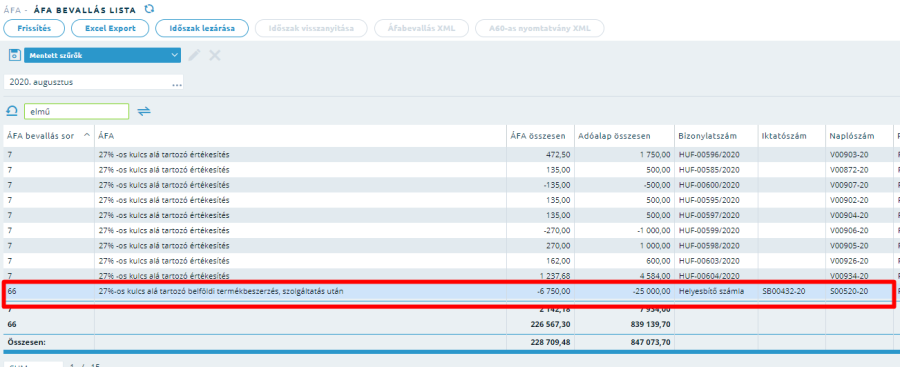

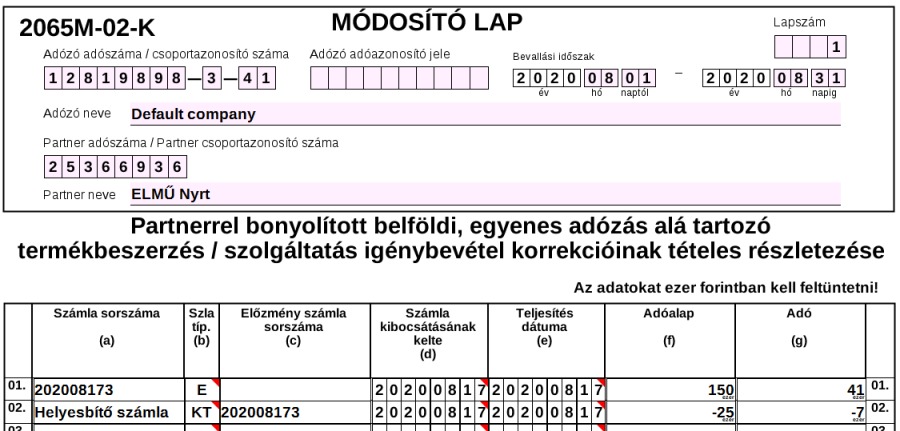

PÉLDA 2:

Ebben a példában a 20208173 jelű számlából az Érvénytelenítés gomb megnyomásával indítva készül egy helyesbítő számla úgy, hogy az érvényteleníteni nem kívánt tételek törlésre kerültek róla, a módosító tételen pedig mennyiségi változások történtek.

Létre lett hozva az érvénytelenítés segítségével egy helyesbítő számla:

Az érvénytelenítés gomb segítségével létrehozott helyesbítő számla

Az ÁFA bevallás lista a 66-os sorba behelyezi a negatív adóalapot és adómértéket:

A helyesbítő számla az áfa analitikában

Az Áfa bevallás xml export elkészíti az M lap 02-K oldalát:

Megjelennek az E és KT jelű számlák a bizonylatkapcsolat segítségével az M lapon