Az ERP-ben alkalmazott szabályok ismertetése Haladó felhasználók számára

Alapszabályok

- Előleg értéke mindig kisebb vagy egyenlő, mint a végszámla normál tételeinek összevont értéke devizában

- A végszámla áfájának devizaértékét először kétfelé kell bontani:

- előleggel fedezett rész,

- előleggel nem fedezett rész - a nyomtatványon az Áthárított ÁFA értékét is így számolja a program

- Az előleget mindig az előlegszámla teljesítés dátumán érvényes árfolyammal kell visszavenni

- A végszámla minden tételét, az előlegfelhasználáson és annak áfáján kívül a végszámla teljesítéskori árfolyamán kell könyvelni:

- Számla bruttó egyenlege előleg nélkül (Tartozik láb a Vevőcsoport-ból),

- Nettó árbevétel (Követel láb a Termékkönyvelési csoport Értékesítés belföld / Értékesítés EU / értékesítés non-EU)

- A végszámla áfájából ki kell vonni az előlegfelhasználás áfáját devizában, a különbözetet (ami szigorúan nagyobb egyenlő mint 0) a végszámla teljesítéskori árfolyamán váltjuk, könyvelése Követel fizetendő főkönyvi szám az ÁFA kódból

- ÁFA kulcsonként legfeljebb annyi előleg használható fel, amennyi a végszámlán a tételek össz-bruttó értéke ÁFA kulcsonként

- Az ÁFA-árfolyamkülönbözetet ÁFA kulcsonként kell számolni

- Ha a végszámla normál tételeinek értéke devizában megegyezik a felhasznált előleg értékével, akkor nem csak az ÁFA-ban, hanem a számlán is keletkezik árfolyamkülönbözet. Úgy kell tekinteni, mintha az előlegfelhasználás kiegyenlítené a számlát

Az ÁFA árfolyam különbözet keletkezése és számítása

Árfolyamkülönbözet akkor keletkezik, amikor az előlegszámla és a végszámla teljesítés dátuma nem egyezik meg.

ÁFA árfolyamkülönbözet (továbbiakban ÁÁK) alapdevizában: X * YX – SUM(Zi * Yi), ahol:

- X: végszámla ÁFA-ja devizában,

- YX: végszámla árfolyama,

- Zi: i-edik előlegszámla ÁFA-ja devizában,

- Yi: i-edik előlegszámla árfolyama

Az ÁFA árfolyamkülönbözet kontírozása

- Ha ÁÁK > 0, akkor Követel Fizetendő ÁFA - Tartozik ÁFA árfolyamveszteség számla az ÁFA kódból

- Ha ÁÁK = 0, akkor nincs mit könyvelni

- HA ÁÁK < 0, akkor Tartozik Fizetendő ÁFA - Követel ÁFA árfolyamnyereség számla

Az érvénytelenítés és helyesbítés szabályai

Stornó, érvénytelenítés: ellenkező előjellel, a stornózott számlán használt teljesítéskori árfolyammal kell könyvelni.

Helyesbíteni kizárólag a normál tételeket lehet.

ÁFA árfolyam különbözet számítása és könyvelése a helyesbítő számlán

A végszámla normál tételeinek helyesbítése során a korábban használt egyenlet kiegészítése a következő:

ÁFA árfolyamkülönbözet (ÁÁK): TE - THE + TU – SUM(Zi * Yi), ahol:

- TE: eredeti tételek ÁFA-ja,

- TH: negatív tételek ÁFA-ja,

- TU: új tételek ÁFA-ja.

Az ÁÁK könyvelése a következő:

- Ha ÁÁK > 0, akkor Követel Fizetendő ÁFA főkönyvi szám az ÁFA kódból - Tartozik ÁFA árfolyamveszteség számla

- Ha ÁÁK = 0, akkor nincs mit könyvelni

- HA ÁÁK < 0, akkor Tartozik Fizetendő ÁFA főkönyvi szám az ÁFA kódból - Követel ÁFA árfolyamnyereség számla

Paraméterezés

Az ÁFA kódokhoz bekerült két új mező:

- ÁFA árfolyamnyereség

- ÁFA árfolyamveszteség

ÁFA árfolyamkülönbözet főkönyvi számai az ÁFA kódban

Végszámla könyvelése (példákkal)

Nulla végösszegű számla

Devizás végszámla esetén a rendszer az előlegszámla és a végszámla közötti árfolyamkülönbözetet automatikusan elszámolja. Ehhez a Pénzügyi alapadatok > Áfa kódok ÁFA árfolyamnyereség és ÁFA árfolyamveszteség mezőjébe a szükséges főkönyvi számokat meg kell adni.

A végszámla könyvelését az alábbi példán keresztül mutatjuk be

0-ás végszámla kontírja

Az ÁFA analitikába ÁFA kódonként összevonva kerülnek a tételek. A 0-s végszámla ÁFA analitikája az alábbi képen megtekinthető:

0-ás végszámla az ÁFA analitikában

A számla lezárásával a számla könyvelése automatikusan megtörténik. A könyvelés a kontírtételek fülön megtekinthető.

0-ás végszámla kontírja az ERP-ben

Naplókönyvelés 1:

- Az előleg felhasználás az előlegszámla árfolyamán kerül könyvelésre

- A végszámla tételei a végszámla árfolyamán kerülnek könyvelésre

Naplókönyvelés 2:

- ÁFA árfolyamkülönbözet: az előlegszámla ÁFA értékének az előlegszámla és a végszámla árfolyama alapján számított forintérték különbözete. A könyvelés az ÁFA kódoknál megadott ÁFA árfolyamnyereség vagy ÁFA árfolyamveszteség számlára kerül könyvelésre. ÁFA kódként az előleg felhasználásnál megadott ÁFA kód szerepel.

- Vevő árfolyamkülönbözet: az előlegszámla bruttó értékének az előlegszámla és a végszámla árfolyama alapján számított forintérték különbözete. A könyvelés a vevő csoportban megadott árfolyamnyereség vagy árfolyamveszteség számlára kerül könyvelésre.

Pozitív végösszegű számla

Példa: 1.000GBP előleg beemelése a 2.000GBP-ről szóló végszámlába.

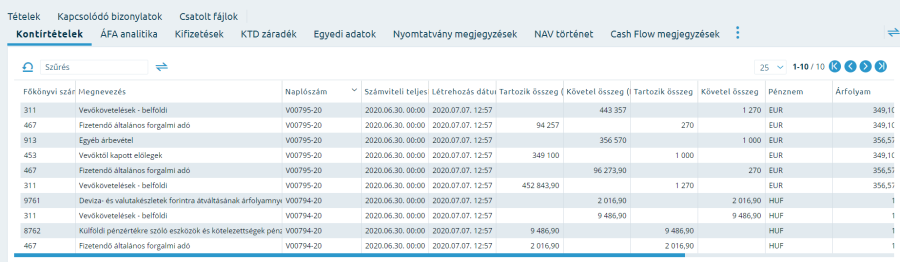

Pozitív végösszegű számla kontírja

A számla ÁFA analitikája

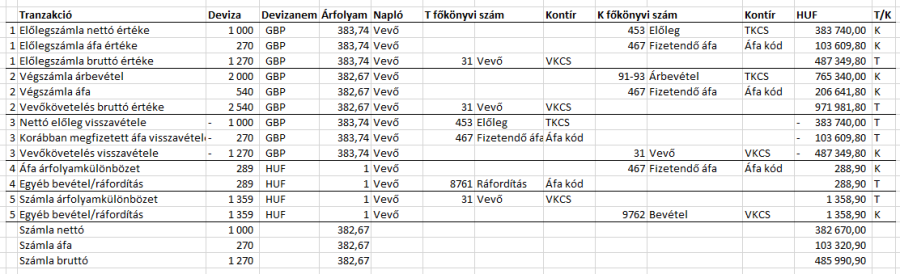

A számla naplókönyvelése

Végszámla korrekciói

Helyesbítés

Helyesbítő számlánál az előleg tétel értéke nem helyesbíthető. Ennek következtében árfolyamkülönbözet ezeken a számlákon nem keletkezhet. A normál könyvelési tételeken túl a rendszer nem könyvel automatikus árfolyamkülönbözetet.

A helyesbítő számlán két esetben jelentkezhet ÁFA-árfolyamkülönbözet:

- a felhasznált előleg mértéke megváltozik, illetve

- a végszámla teljesítési dátuma megváltozik.

A felhasznált előleg mértékének megváltoztatásához a számlát előbb sztornózni szükséges, majd egy új végszámla kiállításával lehet módosítani a felhasznált előleget. Ekkor az érvénytelenítéssel visszavételre kerül a korábban elszámolt árfolyamkülönbözet és az új végszámlán újra kalkuláljuk.

Amennyiben a végszámla teljesítés dátuma megváltozik, akkor az elszámolt árfolyamkülönbözetet kézzel szükséges visszavenni és kézzel kell újraszámolni Vegyes naplón. Ezért ennek elkerüléséhez szintén javasolt az első végszámla érvénytelenítése.

Érvénytelenítés

Devizás végszámla érvénytelenítésekor az érvénytelenítő számla teljesítési dátuma nem szerkeszthető. Az érvénytelenítő számla lezárásakor a végszámlához hasonlóan a könyvelés automatikusan megtörténik, a tételek a végszámlával ellentétesen kerülnek könyvelésre. Az árfolyamkülönbözet is automatikusan kerül könyvelésre az eredeti végszámlával ellentétes oldalra.

Érvénytelenítő számla kontírozása