Bevezető

A dokumentáció az Egyéb követelések és Egyéb rövid lejáratú kötelezettségek automatikus átsorolása a beszámolóban folyamatát, beállítását írja le.

Jelenleg a beszámoló egy előzetes mérleget és eredménykimutatást tartalmaz, amiben az egyéb követelések és egyéb rövid lejáratú kötelezettségek automatikus átsorolása nem történik meg.

A Mérleg és az Eredménykimutatás sorait jelenleg a rendszer a számlatükörben beállított beszámoló sor mező beállítása alapján tölti ki. Az egyéb követelés és az egyéb rövid lejáratú kötelezettség mérlegsorok a következőképpen kerülnek meghatározásra:

Vannak azok a főkönyvi számok, amik jellemzően a T/K egyenlegüktől függően a megfelelő mérlegsorban kell kimutatni. Eszközszámlák esetében az Egyéb követelés mérlegsoron, forrás számla esetében az Egyéb rövid lejáratú kötelezettségek között.

Pl.:

364 – Rövid lejáratra adott pénzeszközök (T egyenleg) Egyéb követelések beszámoló sor

462 – Személyi jövedelemadó elszámolás Egyéb rövid lejáratú kötelezettség beszámoló sor

Az 5.6-os termék verziótól viszont a következő automatikus átsorolásokra van lehetőség:

- Vannak azok a Főkönyvi számok, melyeknek ellentétes előjelű egyenlegük is lehet, ebben az esetben nem az alap mérlegsoron kell kimutatni, hanem az ellentétes oldalon.

Pl.

361 – Munkavállalókkal szembeni követelések (T egyenleg) Egyéb követelés, de ha K az egyenlege, akkor Egyéb rövid lejáratú kötelezettség

461 – Társasági adó (K egyenleg) Egyéb rövid lejáratú kötelezettség, de ha T az egyenlege, akkor Egyéb követelés

- Vannak azok a főkönyvi számok, amelyek egyenlegét csoportosan kell vizsgálni más főkönyvi számokkal együtt. Ha az összevont egyenleg T, akkor Egyéb követelés soron kell kimutatni, ha K akkor az Egyéb rövid lejáratú kötelezettségek között.

466 – Előzetesen felsz. ÁFA és 467 – Fizetendő ÁFA és 468 – ÁFA pügy. elszámolása

ha 467-(mínusz) 466 +/- (plusz/mínusz) 468 > 0, akkor ez T egyenleg Egyéb követelés ha 467-(mínusz) 466 +/- (plusz/mínusz) 468 > 0, akkor ez K egyenleg Egyéb rövid lejáratú kötelezettség

Amit nem kezelünk:

- Olyan tételeket, melyek átsorolása nem jár könyveléssel pl. az adott kölcsönök, kapott kölcsönök, és a felvett hitelek következő évi törlesztő részletét át kell sorolni, de ezeket a tételeket lekönyvelni nem kell!

- Olyan tételeket, melyek vizsgálatát nem főkönyvi szám szinten, hanem analitikusan kell megvizsgálni, ilyen a

- Vevőkövetelések esetében a követel egyenlegű vevők értékét az egyéb rövid lejáratú kötelezettségek között szükséges kimutatni (vevőnkénti egyenlegek alapján)

- Szállítói kötelezettségek között kimutatott tartozik egyenlegű tételeket az egyéb követelések között szükséges kimutatni (szállítónkénti egyenlegek alapján)

- Lejáratuk miatt, vagyis az idő múlásából fakadóan a fordulónaphoz képest egy éven belül esedékessé váló, de korábban tartós (egy éven túli) követelést át kell sorolni a befektetett pénzügyi eszközökből az egyéb követelések közé, illetve a hosszú lejáratú (egy éven túli) kötelezettséget pedig a rövid lejáratú kötelezettségek közé.

- Hasznosítási cél változása miatt, vagyis ha a mérlegkészítésig kiderül, hogy a tárgyi eszközöket, a tartós bankbetéteket és a tartós pénzügyi befektetéseket (tulajdonviszonyt megtestesítő részesedéseket vagy hitelviszonyt megtestesítő értékpapírokat) a gazdálkodó szerv vezetése a jövőben forgatási céllal kívánja megtartani, akkor azokat még a fordulónapon át kell sorolni a forgóeszközök közé. Fordított döntés esetén a forgó eszközök közül kell átsorol a befektetett eszközök közé. A mérlegkészítésig meghiúsult (immateriális javakra, beruházásra, készletekre) adott előlegek összegét is át kell sorolni az egyéb követelések közé.

Szükséges beállítások

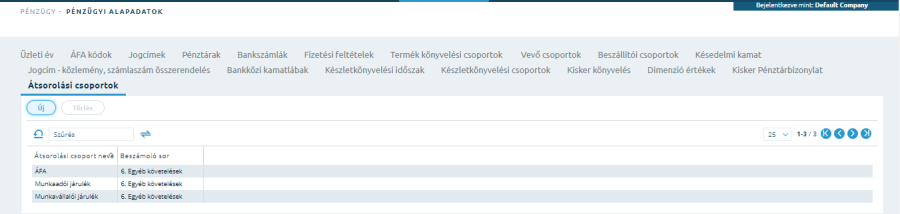

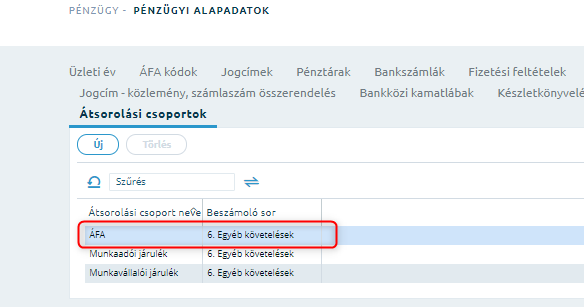

Átsorolási csoportok

A közösen vizsgált főkönyvi számok esetében átsorolási csoportokat kell létrehozni. Az átsorolási csoportok beállítását a Pénzügy/ Pénzügyi alapadatok -> Átsorolási csoportok menüpontban lehet elvégezni.

Kétféle adatot kell megadni:

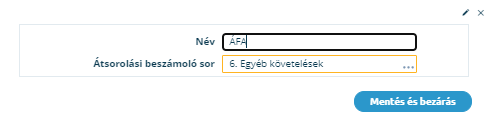

- Az Átsorolási csoport nevét. Ez egy tetszőleges név, ami leírja az egy csoportba tartozó, egy csoportban vizsgálandó főkönyvi számokat. Pl. ÁFA

- Átsorolási beszámoló sor. Annak a beszámoló sornak a kódja, ahova az átsorolást kell elvégezni abban az esetben, ha a csoportba tartozó főkönyvi számok összevont egyenlege negatív.

Pl. Az ÁFA nevezetű átsorolási csoportba beletartozhat a 466- Előzetesen felszámított áfa, 467- Fizetendő áfa és a 468- Áfaelszámolási számla. Ezeknek az egyenlegét összevontan kell vizsgálni. Ezeknél a főkönyvi számoknál az alapértelmezett 'Beszámolói sor' beállítás a számlatükörben a „9. Egyéb rövid lejáratú kötelezettségek", tehát Követel egyenleg esetén alapértelmezettként ide sorolódnak a tételek. Ha a

- 466-nak Tartozik 34ezer Ft az egyenlege a

- 467-nek Követel 55ezer Ft az egyenlege és a

- 468-nak Tartozik 23ezer Ft az egyenlege, akkor

összevontan vizsgálva az egyenlegük Tartozik 2ezer Ft lenne, így nem az alapértelmezett beállítások szerint történik a besorolás, hanem az itt megadott „Átsorolási beszámoló sor" alapján, az Egyéb követelések közé.

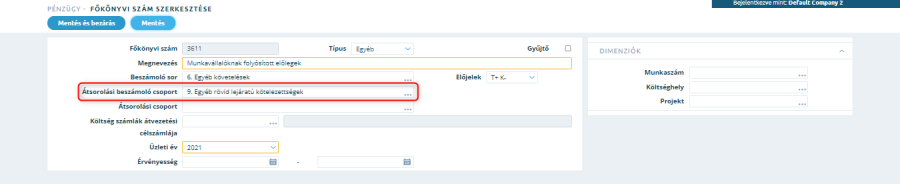

Számlatükör beállítása

A számlatükör funkció kibővült 2 új mezővel:

- Átsorolási beszámoló sor mező: Abban az esetben, ha egy főkönyvi számnak ellentétes előjelű egyenlege is lehet, akkor ez ellentétes egyenleget az itt megadott beszámoló soron fogja a rendszer kimutatni.

Pl.

361 – Munkavállalókkal szembeni követelések (T egyenleg) Egyéb követelés, de ha K az egyenlege, akkor Egyéb rövid lejáratú kötelezettség

461 – Társasági adó (K egyenleg) Egyéb rövid lejáratú kötelezettség, de ha T az egyenlege, akkor Egyéb követelés

- Átsorolási csoport mező: Abban az esetben, ha az egyenleg vizsgálatát csoportosan kell elvégezni (pl. ÁFA főkönyvi számok), akkor az azonos csoportba tartozó főkönyvi számok esetében, itt kell megadni a megfelelő csoport kódot.

Értelemszerűen előszőr a csoportkódot kell létrehozni. (lásd előző fejezet).

Főkönyvi számonként, vagy az „Átsorolási beszámoló sor" mezőt, vagy az „Átsorolási csoport mezőt" lehet csak megadni. A rendszer erre figyelmeztet.

Átsorolások figyelembevétele a beszámoló készítésekor

Beszámoló sor mező használata

Ha Számlatükör funkcióban nincs kitöltve se az "Átsorolási beszámoló sor" se az „Átsorolási csoport" mező, akkor a rendszer a Beszámoló sor és az Előjelek mező beállításai alapján határozza meg az adott főkönyvi szám egyenlegének mérlegbe kerülésének a helyét.

Pl.

Főkönyvi szám: 3641- Rövid lejáratú kölcsönök

- Beszámoló sor: 6. Egyéb követelések

- Előjelek: T+ K-

Jellemzően azoknál a főkönyvi számoknál kell használni, melyeket a T/K egyenlegüktől függően egy adott mérlegsorban kell kimutatni. Eszközszámlák esetében az Egyéb követelés mérlegsoron, forrás számla esetében az Egyéb rövid lejáratú kötelezettségek között.

Átsorolási beszámoló sor mező használata

Azoknál a főkönyvi számoknál melyeknek ellentétes előjelű egyenlegük is lehet, kell kitölteni az Átsorolási beszámoló sor mezőt. Ebben az esetben, az Előjelek mezőben meghatározott érték alapján, ha a főkönyvi szám egyenlege

- pozitív, akkor a Beszámoló sor mező alapján tölti ki a mérleg megfelelő sorát, ha

- negatív, akkor az Átsorolási beszámoló sor mezőben megadott sorban mutatja ki az egyenleget.

Pl.

461 – Társasági adó (K egyenleg) Egyéb rövid lejáratú kötelezettség, de ha T az egyenlege, akkor Egyéb követelés, azaz

- Beszámoló sor: 9. Egyéb rövid lejáratú kötelezettségek

- Előjelek: T- K+

- Átsorolási beszámoló sor: 6. Egyéb követelések

Alapból az Egyéb rövid lejáratú kötelezettségek között kerül kimutatásra a főkönyvi szám egyenlege, de ha a 461- Társasági adó főkönyvi számnak Tartozik az egyenlege, akkor a rendszer az Egyéb követelések sorba fogja átsorolni az egyenleget.

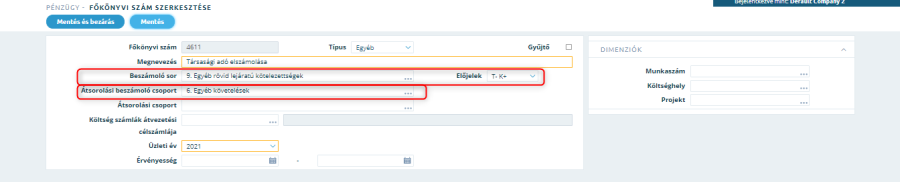

Átsorolási csoport mező használata

Azoknál a főkönyvi számoknál, melyek egyenlegét csoportosan kell vizsgálni más főkönyvi számokkal együtt, akkor kell kitölteni az Átsorolási beszámoló sor mezőt. Ebben az esetben, ha az Előjelek mezőben meghatározott érték alapján az adott csoportba tartozó főkönyvi számok kumulált egyenlege

- pozitív, akkor a főkönyvi számokhoz tartozó Beszámoló sor mező alapján kerül besorolásra az egyenleg, de ha

- negatív, akkor a rendszer az Átsorolási csoporthoz tartozó Átsorolási beszámoló sor mezőben megadott sorban mutatja ki az egyenleget.

Pl.

466 – Előzetesen felsz. ÁFA és 467 – Fizetendő ÁFA és 468 – ÁFA pénzügyi. elszámolása:

ha 467 (mínusz) 466 +/(plusz/mínusz) 468 < 0, akkor ez T egyenleg Egyéb követelés

ha 467-(mínusz) 466 +/- (plusz/mínusz) 468 > 0, akkor ez K egyenleg Egyéb rövid lejáratú kötelezettség, azaz

- Beszámoló sor: 9. Egyéb rövid lejáratú kötelezettségek

- Előjelek: T- K+

- Átsorolási csoport: ÁFA

- Átsorolási csoport \ Átsorolási beszámoló sor: 6. Egyéb követelések

Számlatükör:

Főkönyvi szám: 4661- Előzetesen felszámított áfa

Pénzügyi alapadatok:

Átsorolási csoport: ÁFA

Tehát ha a 466, 467 és a 468-as főkönyvi számok kumulált egyenlege pozitív, akkor az Egyéb rövid lejáratú kötelezettségek között kerül kimutatásra a főkönyvi számok egyenlege, de ha Tartozik az egyenlegük, akkor a rendszer az Egyéb követelések sorba fogja átsorolni az egyenleget.

Egy rövid példát hoztunk a beállításokra vonatkozóan: