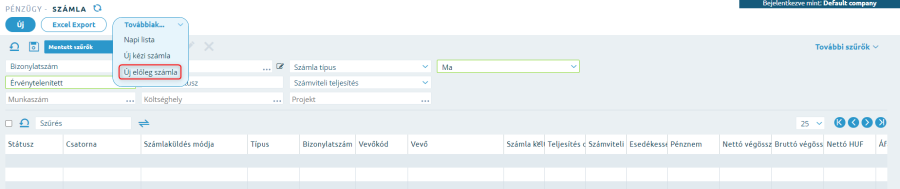

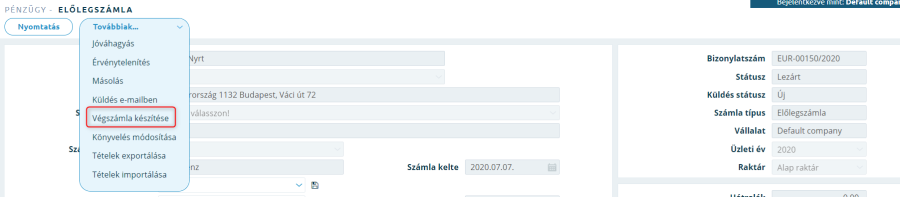

Végszámla kiállításra kétféle módon van lehetőség

- Előlegszámlából

Image Modified Image Modified

Előlegszámlából végszámla készítés esetén a létrejövő számla típusa végszámla lesz.

- Új számlán előleg felhasználással

Image Modified Image Modified

Új számlából előleg felhasználás esetén a létrejövő számla típusa normál számla lesz.

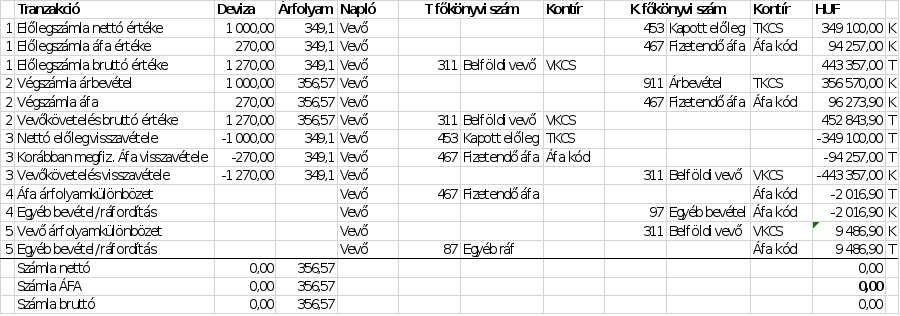

Végszámla könyveléseA végszámla könyvelését az alábbi példán keresztül mutatjuk be

Image Modified Image Modified

A számla lezárásával a számla könyvelése automatikusan megtörténik. A könyvelés a kontírtételek altabon megtekinthető.

Image Modified Image Modified

Naplókönyvelés 1: - Az előleg felhasználás az előlegszámla árfolyamán kerül könyvelésre

- A végszámla tételei a végszámla árfolyamán kerülnek könyvelésre

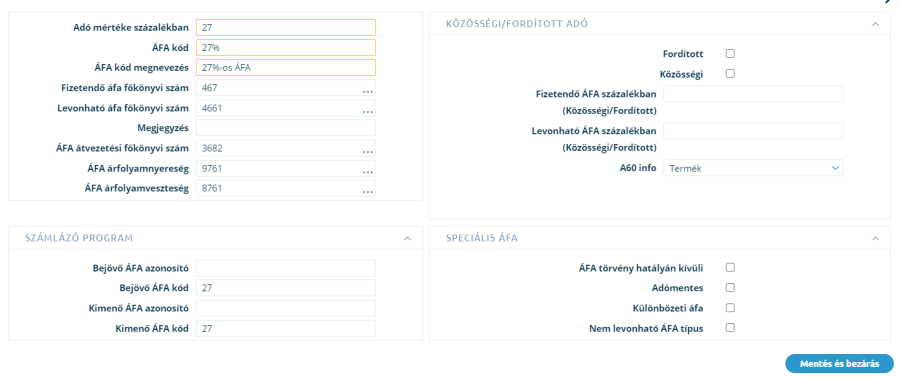

Naplókönyvelés 2: - Áfa árfolyamkülönbözet: az előlegszámla áfa értékének az előlegszámla és a végszámla árfolyama alapján számított forintérték különbözete. A könyvelés az áfa kódoknál megadott áfa árfolyamnyereség vagy áfa árfolyamveszteség számlára kerül könyvelésre. Áfa kódként az előleg felhasználásnál megadott áfa kód szerepel.

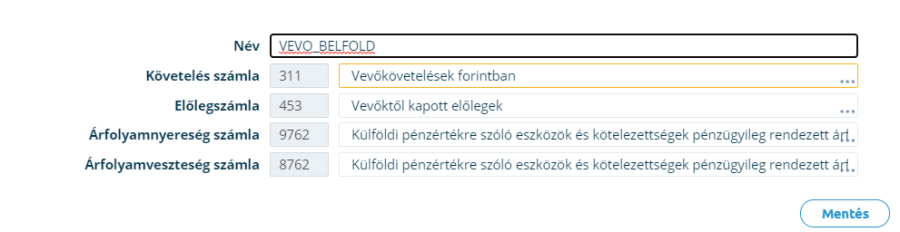

- Vevő árfolyamkülönbözet: az előlegszámla bruttó értékének az előlegszámla és a végszámla árfolyama alapján számított forintérték különbözete. A könyvelés a vevő csoportban megadott árfolyamnyereség vagy árfolyamveszteség számlára kerül könyvelésre.

Áfa analitika

Az áfa analitikába áfa kódonként összevonva kerülnek a tételek

Image Modified Image Modified

Számla korrekcióÉrvénytelenítés

Devizás végszámla érvénytelenítésekor az érvénytelenítő számla teljesítési dátuma nem szerkeszthető.

Az érvénytelenítő számla lezárásakor a végszámlához hasonlóan a könyvelés automatikusan megtörténik, a tételek a végszámlával ellentétesen kerülnek könyvelésre. Az árfolyamkülönbözet is automatikusan kerül könyvelésre az eredeti végszámlával ellentétes oldalra.

Image Modified Image Modified

Helyesbítés

Helyesbítő számlánál az előleg tétel értéke nem helyesbíthető. Ennek következtében árfolyamkülönbözet ezeken a számlákon nem keletkezhet. A normál könyvelési tételeken túl a rendszer nem könyvel automatikus árfolyamkülönbözetet. |